10月31日に日銀が金融緩和を決定した後、ドル円は122円の高値に触れ、現在は120円前後で推移している。110円前後からの急激な円安が、長期的な視野から妥当な水準であるのかどうかを考察する。

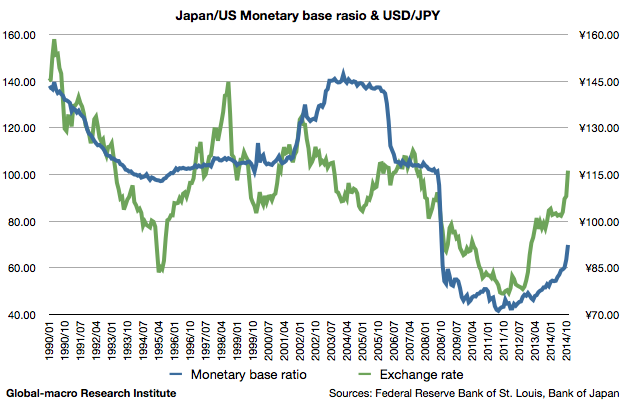

2012年に50前後であった日米のマネタリーベースの比率(1ドルあたりの円発行量)は、日銀の量的緩和により2014年11月現在で69.82に達している。FRBは既に量的緩和を停止していることから、仮定として、米国のマネタリーベースが2015年に不変であり、また日銀のマネタリーベース拡大ペースも変わらないとすると、2015年末のマネタリーベース比率は、現在の69.82から90-100程度へ30%ほど上昇することになる。これは上記グラフの中心線の水準であり、歴史的にはドル円はこの水準で115円前後で推移してきた。

2008年の金融危機後の日米の経済成長率の違いを考慮すれば、現在のドル円120円の水準は妥当か、いまだやや割安であると言えるだろう。今後数ヶ月は112円-125円あたりの水準を移動しながら、2015年に米国の利上げが始まれば、ドル円は130-140円程度の高値を目指すのではないか。年末にかけてテクニカルな調整があれば、投資家にとっては良い買い場となるだろう。消費者物価、輸出入などの指標とともに注目したい。