アメリカの金融政策を司るFed(連邦準備制度)が、利上げとマネタリーベース縮小という二つの金融引き締めを行おうとする中、Fedのイエレン議長が議会証言で今後の方針について説明している。金融市場ではこの発言がハト派だと受け止められ、ドルが急落している。

マネタリーベース縮小については6月のFOMC会合で発表されたばかりであり、金融市場もその影響を測りかねてはいるが、その政策が実際に実行される場合、その結果は間違いなくドル高であり、過度に引き締めを行う場合には株式市場の暴落に繋がるということは当初から説明している通りである。

さて、ではFedはどこまで引き締めを行うつもりなのか? イエレン議長の証言を見てゆきたい。

「政策金利はそれほど上がる必要はない」

先ずは利上げについて語っている部分である。市場ではこの部分がハト派として受け取られ、ドルが急落した。

Fedは2014年に量的緩和を終了した後、2015年12月にFedはリーマンショック後初めての利上げを行なった。その後複数回利上げを行い、現状では4回の利上げが行われている。

その結果、元々0.00%-0.25%であった政策金利は現状では1.00%-1.25%ということになっているが、ではこれは何処まで上がるのか? イエレン議長は今回の議会証言において、利上げの終着点について言及している。

現在、政策金利は、中立金利、つまり金融政策が緩和的でも引き締め的でもない中立の水準を下回って推移しているとの認識のもと、今後の経済状況は追加の利上げを許容すると予想している。

しかし、中立金利は過去の水準と比べてかなり低いため、金融政策を中立の状態に戻すためには、政策金利をそれほど引き上げる必要はないだろう。

マクロ経済学では、金利には緩和にも引き締めにもならない中立の水準(自然利子率あるいは均衡実質金利と呼ばれる)が存在する。

中央銀行は政策金利が長期的にはこの中立の金利と重なるように金利を設定するのだが、イエレン議長はこの中立金利が低下しているので、それほど追加の利上げをする必要がないのだと主張しているのである。

金融市場では、この発言がハト派であると受け止められ、ここ最近上昇を続けていた金利が低下、結果としてドルが113円付近まで下落した。以下はドル円のチャートである。

バランスシート縮小計画

しかし、ドルにより影響を及ぼすのは短期の政策金利ではなく長期金利の方であり、長期金利にとっては今後の利上げ回数よりバランスシート縮小の方が問題となる。

FedのバランスシートとFedが量的緩和で買い入れた長期国債などで構成されており、バランスシート縮小とはこの国債の保有量を減らすことだからである。定義上、債券安は金利上昇を意味することになる。

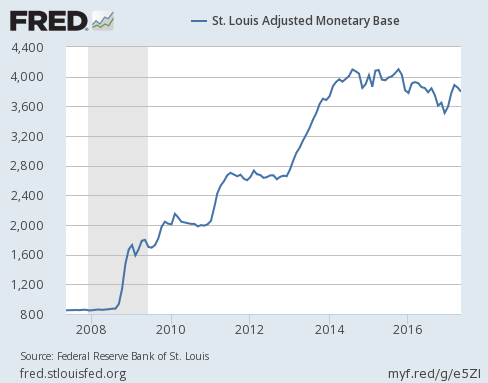

バランスシート縮小計画については6月のFOMC会合で発表されているが、これは量的緩和がマネタリーベースの拡大政策であったのに対し、その逆回し、つまりマネタリーベース縮小政策となる。量的緩和がどれだけ通貨安に貢献したかを考えれば、マネタリーベース縮小がどれだけドル高をもたらすかは想像に難くない。以下はアメリカのマネタリーベースの推移である。

イエレン議長はバランスシート縮小の開始時期と、そしてどれだけ縮小するのかということについて以下のように説明している。

経済が概ね予想通りに推移すると想定すれば、年内にバランスシート縮小を開始することになるだろうと現状では予想している。

現在の予想では、バランスシート縮小によって、バランスシートの規模は現在の水準よりも十分に小さく、しかし金融危機前よりは大きいものになるだろう。

これは両方とも想定内の発言である。したがって市場は利上げの方の発言だけを取り上げ、ドル安で反応したのだろう。ここ数日、マネタリーベース縮小を織り込もうと急激にドル高に進んでいた分、短期的に戻したというのもある。

結論

しかし、そもそもイエレン議長の見解に注意深く耳を傾ける必要性はそれほど無いのかもしれない。何故ならば、イエレン議長の任期が2018年2月に終了した後、イエレン議長が再任されるのではなく、Goldman Sachs出身でトランプ政権の経済会議委員長のゲイリー・コーン氏が議長に任命されるとの噂がPolitico(原文英語)によって報じられたからである。

コーン氏はGoldmanで主にコモディティ・トレーダーとして勤務した人物であり、学者出身のイエレン議長とは異なる金融政策のスタンスとなる可能性がある。イエレン議長は任期までにマネタリーベース縮小を開始する可能性が高いが、その後どうなるかについては後任の人物次第となる。

イエレン議長の後任については今後も報じてゆく。