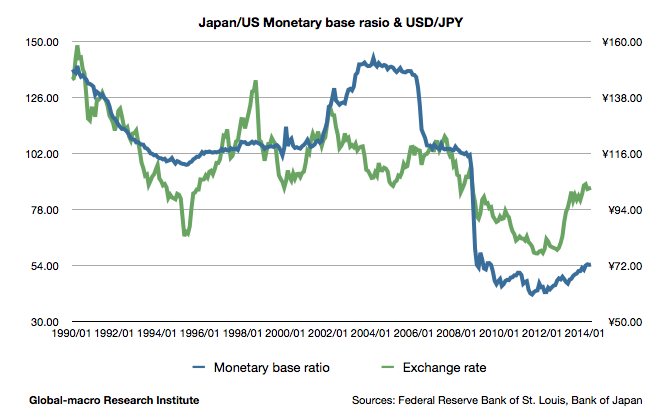

上記は1990年からの日米のマネタリーベース比率と為替レートのグラフである。95年からの10年間、1ドルあたりの円発行量100円に対して為替の1ドル115円程度で推移していたが、2008年の金融危機でFRBが金融緩和に動いたため、マネタリーベース比率が50前後にまで落ち込み、日銀が大規模な量的緩和に動いてからもFRBが緩和を続けているため、大きく円安に振れた今も、マネタリーベース比率は大きく変わらず推移している。

現在の見込みでは、FRBが量的緩和を停止し、日銀が二年間の量的緩和を達成する頃には、このマネタリーベース比率は70-75程度まで回復することが想定されている。近年でマネタリーベース比率がその水準となったのは2008年の10月から11月にかけてであり、このときの為替レートは1ドル98円程度である。

現状の適正レートを考えるためにこの数値に加味しなければならないのは、為替相場はマネタリーベース比率の先行指標であり、当時の相場はFRBの量的緩和を織り込むべく、マネタリーベース比率よりも早く下降していたことと、2008年から2014年までの間に日本の実質GDP成長は2.8%に留まっているのに対して、米国の成長は9.2%に達している(IMFの数値および予想値による)ことである。これらを考慮すれば現在の1ドル100-105円の水準は妥当であり、また、円安にもかかわらず日本の貿易赤字が止まっていないことと、米国では金利の上昇が織り込まれていることを考えれば、ドル円は中長期的には緩やかに105-110円に向かうというのが妥当な見方であろう。

短期的に考慮すべきはこれまでに積み重なった投機筋の円売りポジションであるが、現状は短期筋にとっても仕掛けやすい状況ではない。上記の長期的な観測を揺るがす要因が少ないうえに、日銀の追加緩和も有り得ないものではないからである。しかし逆に、急激な円安をもたらす短期的要因も見当たらない。株式市場では為替相場の緩やかな見通しを考慮して動く必要がある。相場が急激に動いたあとに短期筋の動きが止まれば、ただ割高と割安が是正される相場が来るのであり、日経平均そのものにトレンドはない。