世界の株式市場は新型コロナウィルスの世界的流行による株安相場からの反発が続いている。しかし筆者には現在の相場にはポジティブな要素がほとんどないように見える。実体経済が危機的状況にあるのはこれまで伝えているが、それに加えてアメリカの量的緩和が失速し始めたからである。

国債買い入れ失速

アメリカでは2月からの株安相場を受けて無制限の量的緩和が行われている。

量的緩和とは中央銀行が通貨を発行してその通貨で国債などの証券を買い入れることであり、無制限とはその買い入れ額に制限がないことである。

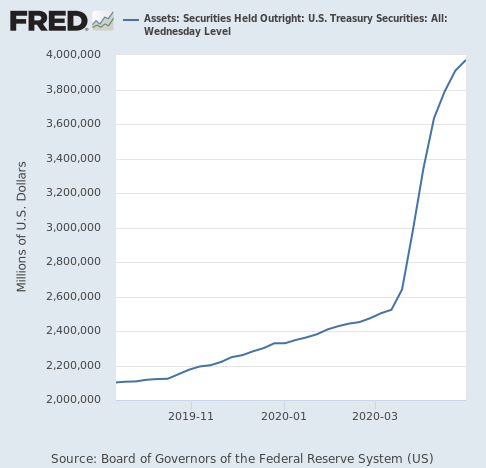

しかしこの無制限の量的緩和が4月の後半から失速し始めている。中央銀行の国債保有額の推移は次のようになっている。

3月に入って勢い良く急上昇したグラフの傾きが段々なだらかになってきているのが分かるだろう。そしてその結果どうなっているかと言えば、長期金利が不気味な上昇を始めている。

長期金利は10年物国債の金利だが、よりリスクの高い30年物国債の金利はもっと明らかに上向き始めている。

繰り返すが、現在アメリカの中央銀行は無制限の国債買い入れによって金利を下げようとしているのである。量的緩和で株価が支えられるのは、国債の金利が下がることによって投資家がよりリスクの高い不動産や株式に資金を振り分けるからであり、金利が上がってしまうとその浮揚効果も無くなってしまう。

量的緩和失速の理由

「無制限の国債買い入れ」は何故失速してしまっているのだろうか? その理由は中央銀行の買い入れ額に制限がなくとも買い入れることの出来る国債の総量に限りがあるからである。

現時点で存在している米国債の量は23兆ドルである。一方で3月に量的緩和が加速してから1ヶ月で買い入れた国債の額はグラフを見れば分かるが1兆ドル程度である。

つまり、「無制限の量的緩和」を当初の速度で続けるとこの世に存在するすべての米国債を2年足らずですべて買い上げてしまうことになるのである。これが量的緩和の限界である。買い入れ対象が無くなれば買い入れは出来なくなる。当たり前である。

それで中央銀行は株価が落ち着いたために買い入れ速度を落としたのだが、そうすると今度は金利が上昇してきた。しかし金利が上昇すれば株価を支えることは出来なくなってしまうだろう。

量的緩和の限界

これがここ数年何度も懸念されていた中央銀行の緩和限界の問題である。

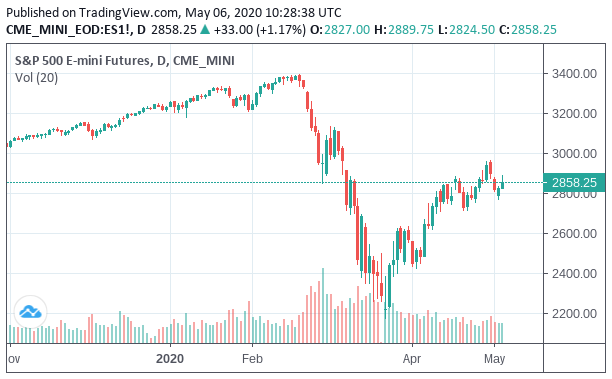

今回のコロナショックで世界中の中央銀行は追加緩和の余地を失ってしまった。それどころかアメリカはここまで限界を越えて緩和しており、失速は不可避だったと言える。しかしもしかすると市場は失速を許さないかもしれない。米国の株価指数S&P 500は次のように推移している。

現在の株価水準

筆者は現在米国株を空売りしているが、同じように空売りをしている投資家にジェフリー・ガンドラック氏がいる。ガンドラック氏は株価水準について次のように述べている。

2,863でS&Pを空売りした。ここからはアップサイドもダウンサイドも大きくない。

S&P 500は3,000まで行かないと思うが、それも有り得る。ダウンサイドについては容易に底値を越えていくだろう。

彼が何故このように言ったかと言えば、現在の市場環境とコロナショックの規模の大きさから考えれば3,000程度が株価の限界だからである。実体経済へのダメージの大きさについては以下の記事で説明している。

しかし3,000というのは金利が今の水準に留まるならばの話であり、量的緩和が減速を続けて金利が上昇する場合には3,000という水準も維持が難しくなってくるだろう。しかし量的緩和は減速しなければ2年で打ち止めになってしまう。仮に減速せずに続けたとしても、この状況で量的緩和が打ち止めになれば株価も実体経済も崩壊するだろう。

結論

ということで、実体経済も株式市場も詰んでいるという見解を維持したい。しかしそれで良いのである。コロナショックでこれほど大きなダメージにならなければならないのはこれまで金融緩和と政府債務の膨張によって無理矢理経済をバブルにしてきたからであり、借金と紙幣印刷に頼らないまともな生活をしていれば経済のV回復も可能だったはずである。このことについては以下の記事で説明している。

しかし借金を増やして株価をバブルにしたがる政治家から経済を操作する道具は失われた。まともな投資家は当然それを歓迎しているわけである。