ジョージ・ソロス氏とともにクォンタム・ファンドを立ち上げ伝説的なパフォーマンスを上げたジム・ロジャーズ氏が今市場で懸念されているインフレとその後の金融政策についてThe Deep Diveのインタビューで語っている。

コロナとインフレ

新型コロナによる景気後退を打倒するため政府が行なった金融緩和と現金給付によりアメリカではインフレが懸念されている。最新1月の物価上昇率は前月比年率で3.1%となり、前月比の数字が年間を通して続く保証はないものの、このペースで物価が年間通して上がり続ければ中央銀行の物価目標である2%を軽々と超えてゆくことになる。

重要なのは現状の数字ではなく、数字がそうなった原因である。コロナ禍の景気後退に陥った経済を金融緩和と現金給付で無理矢理持ち上げようとしたことがインフレの原因であれば、中央銀行が緩和を続けバイデン政権が1.9兆ドルの刺激策を講じようとしている以上、今後も物価上昇は避けられないということになる。

こうしたインフレ懸念を背景に金融市場ではコモディティ価格が上昇している。以下は原油のチャートである。

原油の需要はコロナで今も下がっているが、それでもここまで持ち直した。

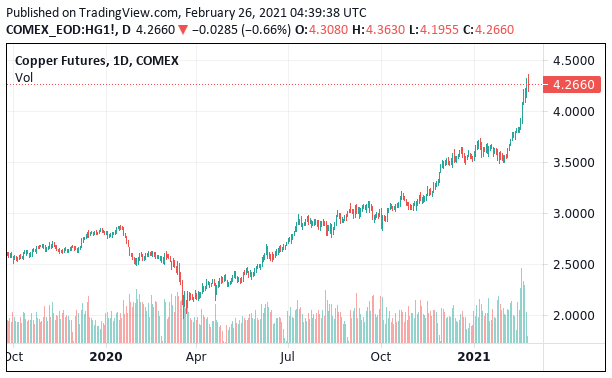

しかしコモディティ市場では原油はむしろ上がっていない部類である。次は銅を見てみよう。

底値から倍になっている。

より消費者に近い穀物価格も上がっている。以下は大豆のチャートである。

こちらも50%以上上がっている。

こうした状況がいずれ日用品にも波及するかどうかを聞かれ、ロジャーズ氏は次のように答えている。

政府が莫大な金額の紙幣を印刷し債務を増やすと、歴史的には必ず物価は高騰した。(笑いながら)もしかしたら今回は違うかもしれない。だが誰もが知る通り「今回は違う」は相場では危険なフレーズだ。

この見通しを誰よりも早く想起したのがBridgewaterのレイ・ダリオ氏だろう。彼は2020年1月に新型コロナが発見されてから数カ月後にはオランダ海洋帝国や大英帝国におけるインフレの研究を始めていた。

コロナという巨大な経済トレンドによって現代の基軸通貨であるドルにも試練の時が来たということである。

物価が高騰すれば中央銀行はどうする?

物価の番人である中央銀行はどうするだろうか。Fed(連邦準備制度)のパウエル議長はこうした状況を受けても緩和を縮小しない方針を議会証言で表明している。

しかしこの規模の金融緩和と財政出動が維持される限りインフレ率はいずれ年間の数字で2%を超えて止まらなくなる。

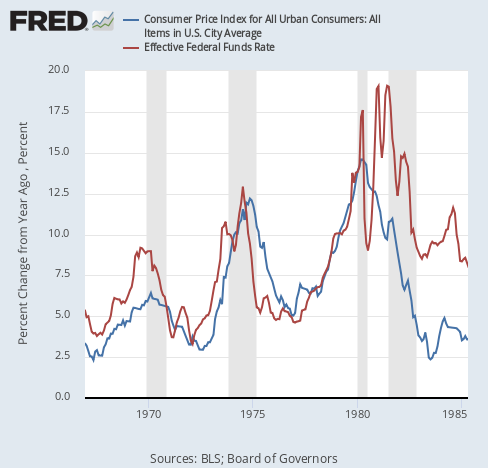

問題は現代の投資家の大半がそういう状況を経験したことがないということである。しかし先進国にも物価高騰は生じる。1970年代から80年代にかけてアメリカでは物価が年間10%を超えて上昇したが、その時には当時のFedの議長ポール・ボルカー氏が政策金利を20%近くまで上げてインフレを撃退した。

当時のインフレ率と政策金利のチャートは次のようになっている。

三段跳びで今では考えられない水準まで利上げされている。この時米国株は当然利上げの犠牲となった。

インフレの対価とはそういうものである。

コロナ相場と物価高騰

では今回はどうなるか。ロジャーズ氏は次のように続ける。

もしインフレ率が5%から8%まで高騰したとすれば、中央銀行は普通インフレを止めようとするはずだ。

問題は現代の多くの中央銀行や学者がインフレを問題視していないということだ。彼らはインフレは問題ない、インフレは良いと主張している。

ここ数十年の間、経済学者を名乗る人々による「インフレは良い」の掛け声のもと根拠不明の2%というインフレ目標を目掛けて中央銀行は金融緩和を行なってきた。

クォンタム・ファンドにおけるロジャーズ氏の後輩にあたるドラッケンミラー氏はそうした緩和こそが景気後退の原因だと主張している。

インフレ率が2%を超えて止まらなくなる所まではグローバルマクロの投資家らの間ではコンセンサスが取れている。問題はその後中央銀行がどうするかである。ロジャーズ氏は次のように述べている。

歴史的にはインフレが起これば中央銀行はインフレを止めるために出来ることは何でもするのが普通だ。しかし今回どうなるかは分からない。

結論

近視のパウエル議長には見えていないようだが、中長期的には中央銀行にはもう以下の2つの選択肢しか残されていない。

- インフレを止めるために金融引き締めを行なって株式市場を暴落させる

- インフレを容認して金融緩和を継続しドルを暴落させる

Fedは当面の間は後者の選択肢を取ると主張している。そうであればインフレ相場の長期上昇トレンドは当面の間継続ということになる。ドラッケンミラー氏がコモディティを大量に買っているのもそういう理由である。

それが少なくとも今年の終わり頃までのトレンドである。しかしパウエル議長より近視ではない投資家はその後のことも考えておいて良いだろう。

ダリオ氏は上記の二者択一のうちドル暴落シナリオの可能性が高いと考えているようである。以下の記事で説明している。