アメリカでインフレが問題になりつつあることもあり、アメリカの中央銀行であるFed(連邦準備制度)はテーパリング(量的緩和縮小)の示唆を考慮し始めている。

Fedのトップであるパウエル議長はまだインフレの脅威を認めていない。しかし最近、Fed内部の何人かが「テーパリングを議論し始めても良い」との声を上げている。

つまり、テーパリングの示唆を示唆し始めているということである。奇妙な状況だが、投資家はこれを真剣に考える必要がある。

金融政策と金相場

そこで今回の記事では緩和縮小あるいは金融引き締めが行われた場合の金相場の値動きについて分析してみたい。

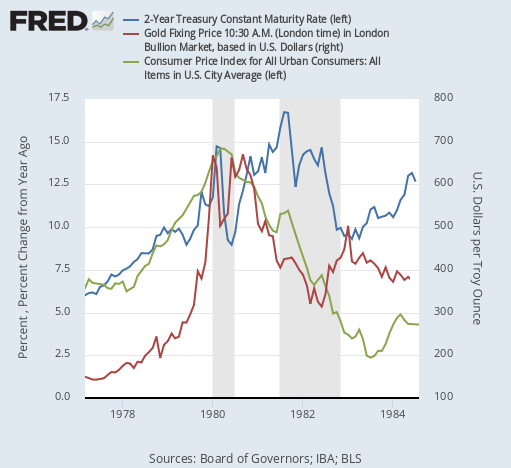

ここでは3つのケースを取り上げるが、まずはやはり1970年代から1980年代のアメリカだろう。

この期間はインフレが15%近くまで及んだ時代で、Fedはインフレを打倒すべく容赦ない利上げを行なった。金価格はインフレで上がったのだろうか? それとも利上げで下がったのだろうか? 次のグラフを見てみれば分かる。

利上げは1970年代後半には始まっている。インフレは1960年代には既に加速傾向にあり、Fedはインフレを抑えるために段階的な利上げを行なった。

しかし金価格は何年もの利上げにもかかわらず下落せず、金価格がピークとなったのはインフレがピークとなった1980年である。それまで金利は上がり続けている。

つまり、この時代においては金相場を決定したのは利上げではなくインフレだった。インフレが加速する限り金価格は上がり、減速すると金価格も下落した。

ではインフレが加速する限り利上げがあっても金価格は下落しないのだろうか? そう結論するのは早い。2013年の金暴落の事例も考えるべきだろう。

2013年の金相場暴落

2013年は2008年のリーマンショック以来行われていた量的緩和が撤収に向かい始めた最初の年である。

金価格は2008年のリーマンショック以後、量的緩和のお陰で2倍以上に暴騰していた。金価格がここまで上昇したことはかつてなかった。

量的緩和はインフレをも回復させており、量的緩和とインフレの両方がゴールドを押し上げていたが、先ずは2011年にインフレが減速し始めることでその片翼が失われた。

金価格は2011年に天井に達したものの、緩和の方は失われていないことで高値を維持していた。しかし2013年にインフレ期待が更に剥落することで金価格にとどめが刺された。

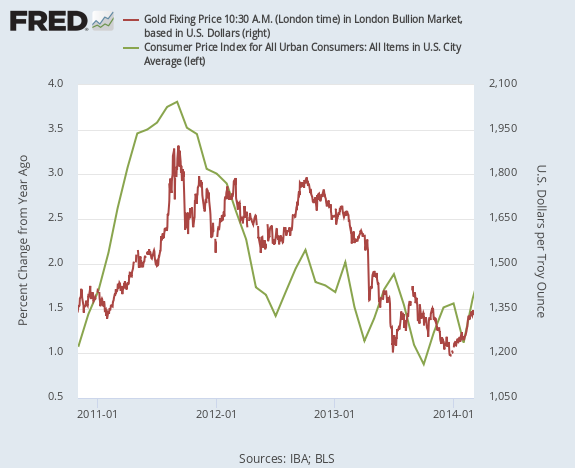

2013年は5月にバーナンキ議長(当時)が量的緩和のテーパリングを示唆し、金利が高騰した年である。2013年の金価格暴落はバーナンキ・ショックによるものだと説明されることが多い。

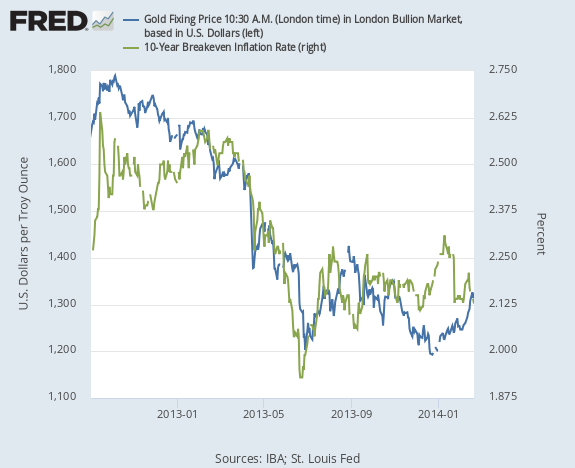

しかし、金価格は実際には4月までに1,800ドルから1,400まで下落しており、下落の大部分はインフレ期待の剥落によってもたらされていることが分かる。金価格チャートの2013年の部分を拡大して期待インフレ率と重ね合わせると分かりやすいだろう。

4月の下落は期待インフレ率の低下とほぼ連動している。

5月に入るとバーナンキ議長がテーパリングを示唆し、金相場は1,400ドルから1,200ドル近辺まで更に下落することになる。期待インフレ率もそれに伴って下落している。この部分はテーパリングによって引き起こされた下落と言って良いだろう。

下落の前半部分はインフレ期待の剥落だとは書いたが、2008年から続いてきた量的緩和が2013年には材料出尽くしとなっており、量的緩和の「期待で買って事実で売る」状況だったとも言える。リーマンショック以来の金バブルが崩壊したのである。

したがって2013年の金相場暴落はインフレ減速とテーパリングの両方によってもたらされたと言えるだろう。

2017年の利上げと量的引き締め

最後に考えたいのは2017年から行われた利上げと量的引き締め、そしてその結果としての2018年の株価暴落における金相場の推移である。

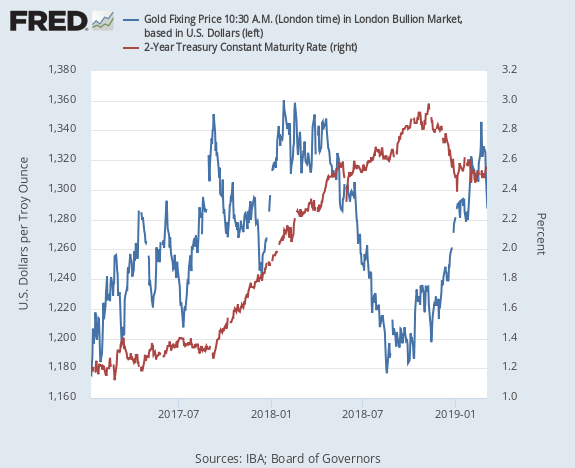

最初に行われたのは利上げである。利上げは2015年から何度か行われていたが、これが連続的な利上げになると市場が織り込み始めたのは2017年9月のことである。

2017年9月から金利は上昇を始めている。量的引き締めが正式に決定されたのもこの頃である。

金価格はこのタイミングで最初の天井を打っているが、その後も一定期間のあいだ高値圏で推移している。

それはなぜか? 株式市場がすぐには暴落しなかったからである。

当時、株式市場はどういう状況だっただろうか。筆者は利上げが既に開始され、量的引き締めが行われようとしていた2017年7月に以下のように書いている。

この話の論点はこういうことである。つまり、株式市場の純粋な低金利バブルが暴落する原因は金利の高騰だが、この原因はブラックマンデーやリーマンショックの頃とは違い、不可避のものではない。金利上昇が問題となれば、Fedはその原因を取り除くことが出来る。

それで筆者は株式市場はすぐには暴落しないと判断した。実際、株式市場は2018年に入るまで暴落しなかった。

最初の急落は2018年2月に起きたが、当時筆者はこの最初の急落を見送っている。そして引き締めはその後も継続され、夏頃には株式市場全体の暴落が不可避になったと判断した。当時、量的引き締めについて以下のように書いている。

問題はもはや、金融引き締めが継続するあと1年という期間で、弱気相場が日本の小型株から大型株まで波及するのか、しないのか、という問題でしかない。その答えは明らかだと思う。量的緩和で株を買った投資家は、それが同じ勢いで逆回転しているのだということに気付くべきである。

そしてその後大量の空売りを開始した。

2018年10月に株式市場はようやく暴落を開始、およそ20%の下落を記録することとなった。

当時の読者は覚えているだろうが、重要なのは2017年に量的引き締めが示唆されてからここまで1年以上経っているということである。ちなみに金価格は2018年2月の最初の株価急落から10月以降の暴落までの間に下落トレンドを開始している。

丁度、先進国の株式市場が下落する前に新興国株などが下落していた頃合いである。いずれにしても金融市場が荒れ始めてから金相場も本格的に下落したのであり、金融引き締めが示唆された(あるいは行われた)タイミングでは、金価格は短期的なピークを打ったものの高値は維持した。

2021年の金価格の推移予想

今回は金価格が下落した3つのパターンを復習した。長くなったが、ここから得る教訓は大きい。

まず、1970年代のケースでは金融政策よりもインフレが大きな要因だった。しかしそれはインフレの数字が10%から15%と今とは違ったからである。10%が15%になれば金価格にも大きい影響を与えるが、今のインフレ率が2%から4%になったとしても、当時の上昇幅ほどの影響を与えるわけではない。当時、利上げを無視できたのは、インフレの影響があまりにも大きかったからである。

したがって2013年のケースのように、インフレと金融政策の両方が金価格に影響を与えると考えるのが妥当だろう。2013年にはテーパリングも金価格の下落要因となっているが、主な原因はインフレ減速だった。今の状況はインフレ加速(金価格の上昇要因)とテーパリング(金価格の下落要因)である。その結果はある程度互いに打ち消し合うものとなるだろう。

では、2018年との違いは何だろうか? テーパリングは即座に金価格に悪影響を与えるのだろうか?

2013年のバーナンキショックで金価格とインフレ期待が急落した原因は、やはり金融市場が動揺したということである。2013年には一時的だが株価も落ちている。金利への影響は大きいものだった。

2021年の状況としては、市場はテーパリングをある程度予見し、ある程度は織り込んでいると思われる。しかし2017年の利上げ開始で金相場は高値圏は維持したものの上昇トレンドはくじかれている。

現在のインフレの勢いが2017年よりも強いと考えれば、金価格が当時は乗り越えられなかった引き締め開始時の天井を乗り越えてゆくシナリオもあり得るかもしれない。しかしやはり、インフレ率が2桁だった1970年代を除けば、金融引き締めの開始(または示唆)は金相場にかなりネガティブな影響を与えている。

結論

したがって、やはりテーパリングの状況下における金投資はあまり魅力がないと結論すべきなのだろう。金についてそう結論すべきであれば、コモディティ全体(暗号通貨を含む)についてもある程度同じように結論すべきだということになる。以下の記事は長期的な推移に観点を置きすぎたと言うべきだろう。

ここからゴールドを含むコモディティが高値圏推移になるのか、下落トレンドになるのかはFed次第である。

もし金融引き締めがコモディティを(そして株式を)暴落させるレベルのものになれば、暴落からの緩和再開でゴールドを含むコモディティは、マイナード氏の言葉を借りれば「指数関数的な」上昇に向かうことになりそうだ。

だがそれまでにテーパリング相場が来る。今回の3つのケースの分析が読者の役にも立つことを願っている。