アメリカの中央銀行Fed(連邦準備制度)の一部メンバーはテーパリング(緩和縮小)について話し始めている。そこで前回の記事では緩和縮小や金融引き締めと金相場の関係を説明した。

しかしコモディティはゴールドだけではない。今回はその他のコモディティ銘柄を代表して銅相場を取り扱いたいと思う。

銅相場とテーパリング

前回の記事では1970年代からのアメリカの物価高騰時代、2013年のテーパリング示唆によるバーナンキショック、そして2017年からの量的引き締めの3つの事例を扱った。

したがってこの記事では各事例の細かい説明は前記事に委ね、銅相場にとって重要な局面だけをピックアップして説明してゆく。

まずは2008年のリーマンショック以来の量的緩和によるコモディティバブルの頂上にあたる2011年から2013年の値動きを見よう。先ずは金価格である。

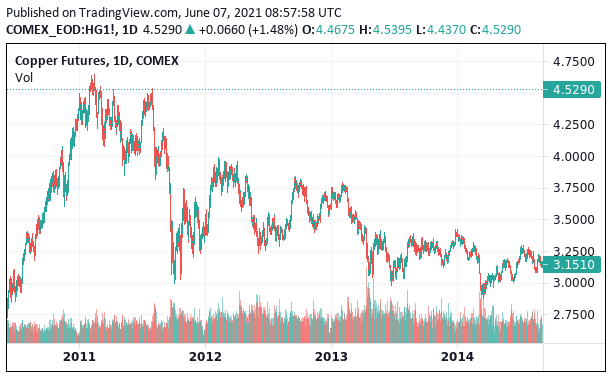

次は銅価格である。

主な違いは、金価格の大きな下落は2013年にあったのに対して、銅の下落は2011年が大きかったということである。

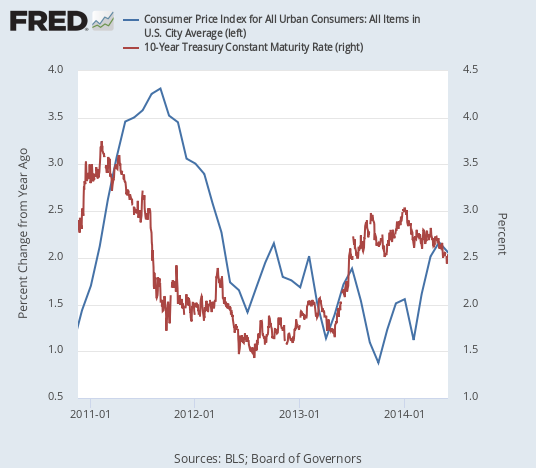

この違いは何だろうか? インフレ率と長期金利のチャートを並べればすぐに分かる。

金も銅もインフレ率が2011年にピークを打ったことの影響を受けている。一方で金利は2011年には下がっており、2013年には上がっている。

前回にも説明したが2013年はバーナンキ議長(当時)が量的緩和の縮小(テーパリング)を示唆して金利が急騰した年である。金相場はインフレの減速とテーパリングの両方に影響を受けたため大きく下落しているが、銅相場はインフレ減速だけの影響を主に受けたように見える。2013年の下落幅の違いはそういうことだろう。

一方で2011年には金利が下がっており、金価格はインフレがピークとなっても低金利の恩恵を受けて下落が制限されたが、銅相場はインフレ後退の影響をもろに受けて大きく下落したのである。

2017年量的引き締め

上記によれば金は金利とインフレ、銅はインフレの影響を受けると考えるのが正しく思えてくるが、2017年の量的引き締めのケースも同じく検討してみよう。

2017年には連続利上げと量的引き締めという二重の金融引き締め政策が行われていた。詳しくは前回の記事を参照してほしい。

それが市場に織り込まれ始め、金利が上昇し始めたのが2017年9月だが、当時の金融市場は金融引き締めを受けても経済は持ちこたえられると考えていたため、金利と同時に期待インフレ率も上昇していた。この組み合わせは2018年に入って金融市場が不安定になるまで続く。

この金利上昇とインフレ加速という組み合わせは今の状況に非常に良く似ているが、その時の金相場の値動きは次の通りである。

銅相場は次のように動いている。

やはり銅の方が好調である。

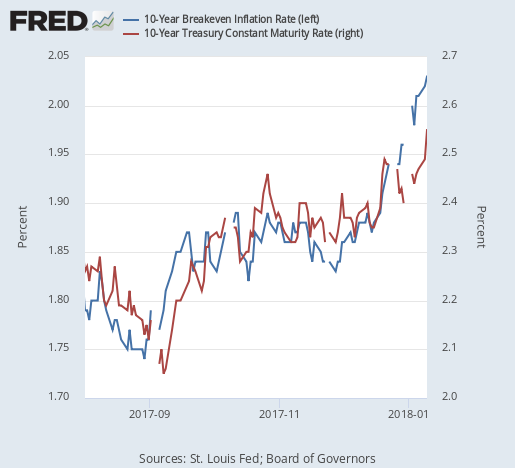

チャートを見比べると金相場において9月と12月の下落が銅相場よりも大きいことが分かる。9月と12月には何が起こったのか? それは長期金利と期待インフレ率を比べたチャートを見れば分かる。

9月と12月に長期金利が上昇している。一方で期待インフレ率もこの期間上昇している。やはり金相場は金利上昇(下げ要因)とインフレ加速(上げ要因)の板挟みとなった一方で、銅相場は純粋にインフレ加速の恩恵を受けたということだろう。

結論

前回の記事ではテーパリング局面における金相場のパフォーマンスが余り良くないということを示した。

そしてコモディティ全般にも同じことが言えるだろうと述べた。しかし銅など金以外のコモディティは金ほどには金利上昇の悪影響を受けないと微修正する必要がありそうだ。

それでも金利上昇はデフレ要因であるため、期待インフレ率を低下させて間接的に金以外のコモディティにも影響を及ぼす。しかし金利から直接影響を受ける金相場ほど下がるわけではないということが上記の考察で示されただろう。

であれば、金以外のコモディティについてはテーパリング局面の一時的な下落を我慢し、長期的な値上がりに賭ける選択肢も残されているように思える。銘柄にもよるだろう。銅はここまで一直線に上がってきたことが気になる。コモディティの出遅れ銘柄の方がそういう局面では耐えやすいかもしれない。以下の記事で様々なコモディティを紹介している。

その辺りをどうするかはトレーダーの好みだろう。インフレが維持されるなら、長期的にはそれらのコモディティは上がるだろう。今後のインフレ見通しについては複雑な話もあるのでここでは繰り返さず、以下の記事を参照してもらいたい。