アメリカ経済がどういう状況かということはこれまでの記事で十分に説明できたと思うが、駄目押しにもう1つ最近の経済指標を紹介しておこう。

現金給付と貯蓄

コロナ後、アメリカではこれまで3回の現金給付が行われ、最後のものは今年3月に行われた。

当然ながらコロナ後にアメリカのGDPが急回復したのは現金給付が原因である。しかし現金給付を考慮しないアメリカ経済の本当の姿はもっと酷いものである。

だから現金給付が3月に打ち止めになった後、途端に経済指標は悪化している。

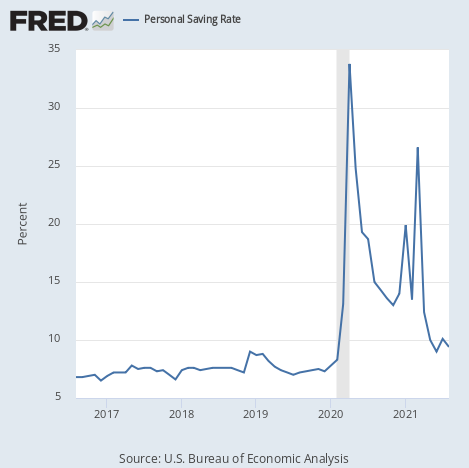

この現金給付の効果を可視化するために一番良い指標は貯蓄率である。

貯蓄率とは可処分所得に占める消費に使われなかった金額の割合である。現金給付が行われればどうなるかと言えば、所得が不意に増えるため、消費が直ちにはそれに追いつかず、所得に占める貯蓄の割合、つまり貯蓄率は急上昇する。そして現金給付がなくなるにつれ貯蓄率は元の水準に戻ってゆく。

また貯蓄率はコロナによる消費の減少分にも関係している。コロナの蔓延で出かけられなかったり、消費が出来なかったりすれば当然ながら貯蓄は増える。だから貯蓄率が上がっている間は消費が制限されているという意味であり、貯蓄率が元に戻っていれば制限緩和によるGDP上昇余地はないということになる。

その貯蓄率が今どうなっているかと言えば、こうなっている。

貯蓄率の下落が意味するもの

現金給付による貯蓄率の急騰はここの読者には既知のデータである。しかしそれは既にコロナ前のトレンドラインの位置まで下落し、数ヶ月横ばいとなっている。

これは現金給付の効果も既に無く、しかもアメリカ国民はコロナに邪魔されることなく最大限消費をしているということを意味している。そして、債券投資家スコット・マイナード氏の言葉を借りれば、「これ以上ない好景気ということは、もう上昇余地がないということだ」ということになる。

米国株が最近下落していることを考えれば、マイナード氏のこの発言は結果的には正しかったということになる。

もう現金給付やコロナからの回復によるボーナス的な経済成長の余地はアメリカ経済に残されていない。そこにあるのは現金給付のゲタを脱がせた、コロナ禍におけるアメリカ経済の本当の姿である。そしてその姿はここ数ヶ月の経済指標に如実に表れている。

そしてこうしたここ数ヶ月の経済減速は、貯蓄率が底まで落ちたことに由来している。だから夏の段階でこう書いておいたのである。

貯蓄率が33.8%から9.4%になるまで経済再開してきたアメリカ経済のこれからの再開余地は、9.4%から8.3%までの1.1%である。

結論

さて、アメリカ経済の現状が良いか悪いかは明らかだと思うのだが、金融市場も中央銀行もその見解はわたしの真逆となっている。中央銀行は金融引き締めを行おうとしており、市場では金利とドルが上がっている。

繰り返しになるがこうしたトレンドはせいぜい数ヶ月しか続かないだろう。しかしそれが続く限りは投資家に仕込みのチャンスが与えられる。恐らく一番美味しいのは以下の記事で説明した米国債のトレードだと思われる。債券市場は明らかに持続不可能な方向に進んでいるからである。