DoubleLine Capitalのジェフリー・ガンドラック氏がCNBCのインタビューで、これまで上昇相場が続いている金属や農作物などのコモディティ銘柄についてコメントしている。

インフレとコモディティ高

コモディティは去年の後半から強気相場を続けてきた。アメリカで3回行われた現金給付などの景気刺激策がインフレを引き起こしたため、金融市場で金や銀、原油、大豆、とうもろこしなどに先回りの買いが入ったのである。ここでは去年の秋からいち早く報じている。

この記事を見ても分かる通り、筆者は去年から今年のインフレを警告してきたが、特にヨーロッパでは天然ガス価格の高騰という形でそれは現実となった。

ガンドラック氏もまた初期からインフレを警告していた1人である。その彼は今のコモディティ市場をどう見ているだろうか? 彼は次のように述べている。

現物資産を好んでいる。ゴールドよりもコモディティや不動産の方が良いだろう。ドルが軟調になればゴールドもパフォーマンスは良くなるだろうが、コモディティ全般は信じられないほど強い。

ゴールドはコモディティの中でも去年の相場ではいち早く上昇した銘柄である。しかしその分今年のパフォーマンスは良くない。金価格は次のように推移している。

大きな理由としてはアメリカがテーパリング(量的緩和縮小)を開始しようとしていることである。

ゴールドは現物資産というよりは金融資産として考えられているため、緩和縮小はマイナスに影響するということを6月の高値の内に指摘しておいた。

そして実際そのようになった。

一方で、ゴールド以外のコモディティについてはその影響は比較的少ないだろうということも以下の記事で書いている。

ガンドラック氏もゴールドを外していることは、筆者の見方に同意するということなのだろう。

ゴールド以外のコモディティ

ではゴールド以外のコモディティはどうなのだろうか? ガンドラック氏は次のように述べる。

コモディティは去年の底値から75%上昇した。どの指数を見ても同じだ。

75%というと既に大きく上昇してしまったように見えるが、コモディティの強気相場は非常に長い。例えばS&P 500などと比べると、長期的に見ればまだかなり安い。歴史的には、コモディティに強気相場がやってきたとき、数百パーセントのリターンを期待することは愚かなことではない。

ゴールドに代わってここまで大きく上がってきた代表格は銅である。

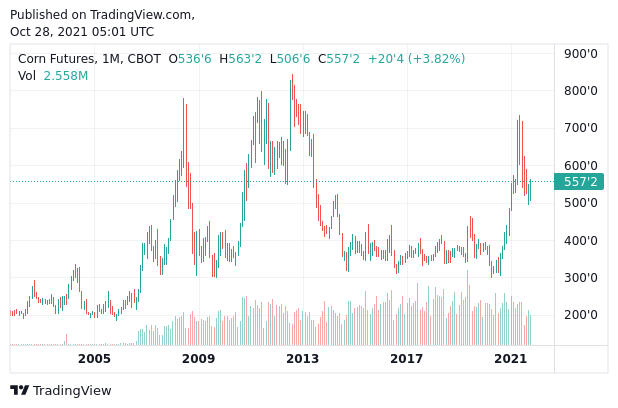

これまで最も上がってきた銅は、流石に長期的に見ても高値水準にある。では比較的出遅れと言える農作物はどうだろうか? 以下はとうもろこしの長期チャートである。

まだ過去のコモディティバブルの半分の上昇といった感じだろうか。

以下は砂糖である。

こちらもまだ半分しか上昇していない。ガンドラック氏が「長期的には安い」と言っているのはこういうことである。

恒大集団の問題

一方、コモディティ市場には最近追加された新たな問題がある。恒大集団のデフォルト危機に端を発する中国の不動産バブル崩壊である。

この問題に関連して、筆者は以下の記事で空売り銘柄の筆頭として鉄鉱石を挙げている。

中国は世界の鉄鉱石輸入の75%を占めており、その大半が建設に使われている。どう考えても中国不動産バブル崩壊時の筆頭空売り対象である。

そしてここまで一番に上がってきた銅も、中国が輸入の43%を占める中国銘柄である。

一方、その他のコモディティにはリベラル派が進めた脱炭素政策という上げ要因がある。これら政治的な人々が無理に化石燃料の生産を減らしたために、原油や天然ガスの価格が高騰しているのである。

特に自分が進めた「エコ」政策で一番苦しんでいるヨーロッパは自業自得である。

そしてそれを真似する菅氏、小泉氏、岸田氏を選んだ日本国民も遠からず自業自得に直面するだろう。

結論

このように、コモディティにはかなり強力な上げ要因と下げ要因が同居している。銘柄によって明暗はかなり別れるだろう。

エネルギー価格高騰は政治家が脱炭素政策に固執する限り続き、金融市場はリベラル派を罰し続けるだろう。農作物に関して言えば、バイオエタノールの燃料となるとうもろこしや砂糖は相対的に強い展開が続く。一方で鉄鉱石は完全に終わりである。

ガンドラック氏は短期的な水準についても次のようにコメントしている。

コモディティがこれまで一切調整していないという事実がなければがむしゃらにコモディティに強気になるだろう。

コモディティはこれまでかなり上昇したために最良の投資先とは言えないが、ポートフォリオの30%はコモディティで持ちたいと思う。