アメリカのインフレとそれに伴う中央銀行の利上げ観測が話題になっているが、実体経済の方も見てゆきたい。

好調なアメリカの消費

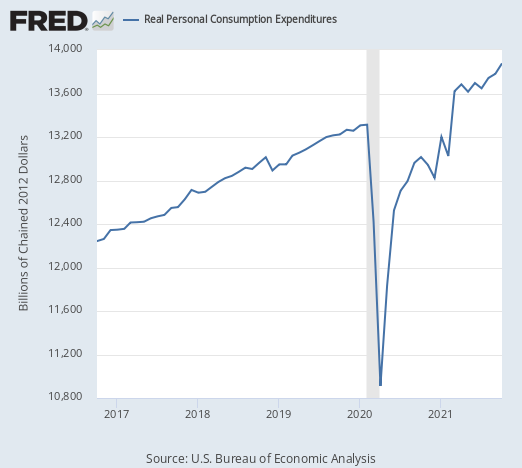

10月のアメリカの実質個人消費は8.7%(前月比年率、以下同じ)の成長となり、前月の3.4%から加速した。この動きは個人消費よりも先に発表される小売店売上高から予想されていた。

チャートを見てみると次のようになっている。

今年3月の現金給付で跳ね上がってから一時期は停滞していた個人消費が再び上昇を始めている。コロナ前の上昇角度と比べても伸びているように見えるので、それ自体は経済にとって良いことだろう。筆者にとっては少し意外であり、アメリカ経済の底力というところだろうか。

しかし残念ながら、株式市場にとっては高い経済成長は必ずしもプラスではない。コロナにもかかわらず株価が上がってきたように、不景気だからこそ緩和で相場は上がってきたからである。

よって成長率が上がれば緩和を止めなければならなくなってしまう。それに加えて、今アメリカではインフレが起こっている。

経済が弱くてもインフレが懸念されていたのに、消費が強ければますますインフレは加速するだろう。

インフレがなければ中央銀行には好景気でも緩和を続けるという選択肢があった。しかし物価が高騰する中で緩和を続けると、インフレは本当に止まらなくなるだろう。

高成長の原因

そして投資家が懸念しなければならないのは、そもそもアメリカの消費がこのように好調である原因そのものがインフレ懸念による先回り消費である可能性である。

今回の統計では消耗財よりも耐久財の方が好調となっていた。耐久財であれば、今年買っても来年も使える。来年の方が価格が高くなる(インフレになる)ならば、早い内に買っておこうと思うだろう。現在のアメリカのインフレ率を考えれば当然の行動である。

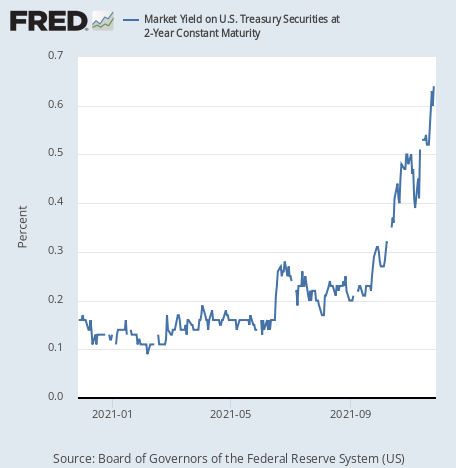

どちらにしても、消費の数字は好調だった。そして金融市場を待ち受けているのは利上げである。物価も消費も伸びていれば利上げするしかなくなる。政策金利の先行きに影響されやすい2年物国債の金利は今後の利上げを織り込んでどんどん上がっている。

だから筆者は以下の記事で短期国債を売っておくことを推奨したのである。

市場に着実に織り込まれているように、利上げはいよいよやってくる。株式市場は何度の利上げまで耐えられるだろうか。