この話はここの読者には何もニュースではないのだが、一度今年の株式市場の見通しを纏めておくのも良いだろう。

コロナ相場の終わり

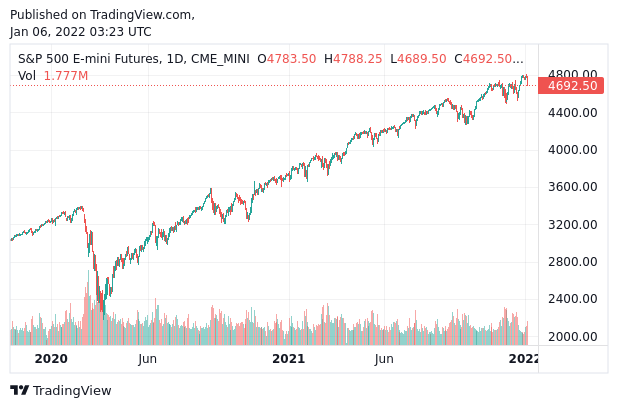

株式市場はコロナ以後非常な勢いで上昇してきた。以下は金融市場の中心である米国株のチャートである。この上昇が終わる時、日本株を含めたすべての市場が終わる。

人は上がっているものは上がり続けると考えるもので、最近「株を始めました」の声を聞くことが多いように思う。金融家は当然ながら、そうした声を天井のサインとして受け取っている。株を始めたばかりの人には有難くない話だろう。

上昇相場を終わらせるものは多くの場合、中央銀行による金融引き締めか、実体経済のバブル崩壊である。2018年の世界同時株安は前者、2008年のリーマンショックは後者だった。

そして2022年にはその両方が訪れようとしている。警戒していない人は何を考えているのだろうか。

インフレが金融引き締めを強制する

そもそもコロナ相場はアメリカで行われた莫大な現金給付と量的緩和によって上昇してきた。日本株の上昇はそれに従ったに過ぎない。米国株が上がれば他の国の株も上がる。相場が怪しくなってくればまず他の国の株が下落し、最後に米国株が落ちる。2018年のケースを思い出してほしい。

今のところ米国株は急落していない。それはまだ金融引き締めが本格化していないからである。アメリカで3回行われた現金給付は2021年3月を最後に行われていないが、金融引き締めはと言えば、中央銀行は利上げに向けて動き始めたばかりだ。

そもそもアメリカがコロナ以後の金融緩和を撤回して利上げに動かなければならなくなったのは、インフレを抑えるためである。

現金給付で1人あたり最大3200ドル(およそ36万円)もの現金をばら撒けば物価が高騰するのは当たり前の話で、人々はインフレは良いものだというリフレ派の妄想を熱心に信仰していたのだが、実際に物価が高騰して初めてようやく「物価が上昇する」(インフレーション)という言葉の意味を理解し始めたようである。

人々はずっとインフレを支持していた。筆者は何度も疑問を投げかけた。しかし「物価上昇」という4文字はそれほど理解が難しいことだろうか? もう一度繰り返すが、物価上昇とは物価が上昇するという意味である。リフレ派を支持した皆さん、お分かりだろうか。自分が何を支持したのか本当に分かっているのだろうか。

脱炭素によるエネルギー価格高騰

この現金給付によるインフレという人災を更に悪化させたのが脱炭素政策である。

脱炭素政策で筆者が想像するのは雪に埋もれたソーラーパネルや無風の中に静かな佇まいを見せる風力発電である。

しかしそれだけではない。ヨーロッパでほとんど信仰のレベルに達している脱炭素な人々は、頼りにならない風力・太陽光発電に膨大な税金を投入する一方で化石燃料の採掘を強制的に減少させた。

その結果どうなったか、こんなことをわざわざ説明する必要もないと思うのだが、エネルギー価格が高騰した。脱炭素を無理に強行したヨーロッパでは状況は特に酷く、天然ガス価格が一時10倍以上になるなど、貧困層は日本より厳しい冬を暖房なしで過ごすことを余儀なくされかねない状況である。

脱炭素を強行しているリベラル派は大抵は高所得層なので、脱炭素は貧困層を犠牲にした上流階級の偽善と言うほかない。少なくとも彼らは冬の間暖房を使うべきではないだろう。暖房を使えなくなるのは他人ではなく、彼らであるべきである。

一方で中国人はろうそくという解決策を発明した。

対照的に、どう考えても安定供給が不可能な風力や太陽光などには莫大な税金が投入された。そしてその対価に国民が受け取るものはインフレである。

人々の稼ぎは所得税と社会保険料と消費税でまず半分以上が消え、そしてインフレで実質的価値が更に削られることになる。そうして作られたソーラーパネルは今雪に埋もれている。

本当に有権者は政治家とそのおこぼれを頂戴する業者に人生の大半をわざわざ献上する自発的な奴隷だと言うほかない。彼らは好きでやっているのだから、心からの応援を贈るべきだろう。

インフレが引き起こす金融引き締め

さて、こうした政策の結果国民が受け取るのはインフレだけではない。中央銀行はインフレを抑制するために金融引き締めを行おうとしている。

これまではデフレがあったお陰で無尽蔵に金融緩和をしていられた。2018年の世界同時株安も、金融引き締めを撤回して緩和に移行できたことによって収まっている。

しかし今回はインフレがある。金融引き締めを行わなければ更に物価が高騰する。中央銀行にはもう選択肢がないのである。引き締めを強行すれば株価が暴落し、しなければ物価が高騰する。これがまさにインフレ政策によって引き起こされるこの世の終わりである。あとはもう落ちるしかない。もう詰んでいるのである。

緩和によって上昇してきたコロナ相場からまず現金給付がなくなり、次に金融緩和がなくなろうとしている。どう考えても上昇相場の土台はもうないのだが(反論があれば教えてほしい)、バブルとはいつもこういうもので、人々がそれに気付くのには時間がかかる。

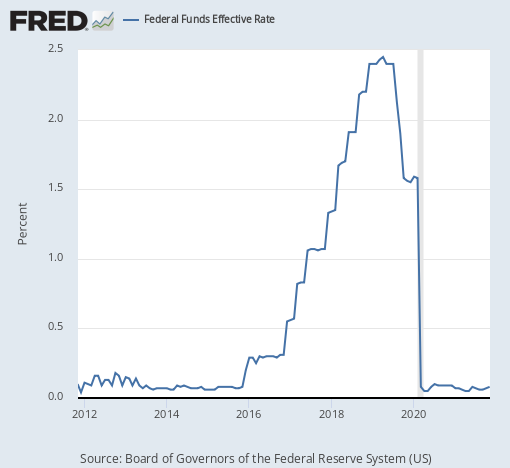

前回金融引き締めがあった2018年のケースでは利上げは9回行われた。そしてその後、株価は金融引き締めに耐えられず暴落した。以下はアメリカの政策金利のチャートである。

金融引き締めで株価は暴落する。実際そのようになった。しかし当時の株式市場が9回も利上げに耐えたということは驚くべき事実である。その原因は利上げの進行がトランプ政権の親ビジネス的政策と重なったからで、コロナで傷んだ今の実体経済に同じ体力はないだろう。筆者を含め、多くの専門家は4回程度の利上げが限界だと見ている。

中国の不動産バブル崩壊

現在、金融市場では今年中に3回か4回の利上げを織り込んでいるから、利上げだけ見れば暴落のタイムリミットは年内か、もしかすると来年初めということになる。

しかしそこに更に火に油を注ぐのが中国の恒大集団のデフォルト危機に端を発する不動産バブルの崩壊である。あまり報じられていないから周知の事実ではないが、中国の不動産市場は既にかなり崩壊が始まっている。

公式統計では不動産価格の下落は0.3%ということになっているが、天津市などでは15%以上の値下げが禁止されており、15%以上の値下げが禁止されるということは実際には15%以上下落しているということである。

何度も述べているように不動産は中国人の資産形成の中核になる資産である。不動産は下落しないものだと思い込んでいる中国の人々は、高価な不動産を無理して買ってその価格上昇で老後の生活を賄うという人生設計をしている人も少なくなく、その不動産が暴落した場合(もうしているのだが)その人の今後の消費がどうなるか、言うまでもないのではないか。

これは最終的にはアメリカや日本にも大きな影響を及ぼす。中国はこれまで世界経済における巨大な買い手であったわけで、中国の消費が滞ればいずれ世界経済にもダメージが及ぶ。

しかし市場はまだそれを無視したままである。金融業界の人間から言わせれば、これはいつもの話なのである。

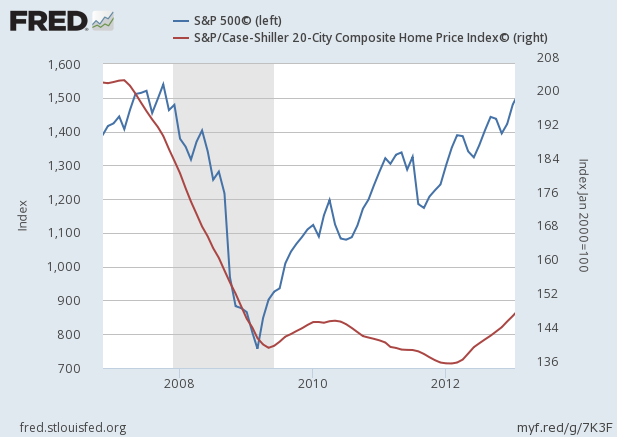

リーマンショックの時、株式市場が一定期間無視していたのは、既に始まっていた住宅価格の下落だった。以下は当時の株価と住宅価格を並べたものであり、住宅価格が下落を開始しているにもかかわらず、一定期間株価が下落していないことが分かる。2007年後半の部分を見てほしい。

筆者はジョージ・ソロス氏の著書『ソロスは警告する』における当時のコメントを思い出している。

2007年春、ついに終わりのはじまりがやって来る。住宅ローン大手のニュー・センチュリー・ファイナンシャル社が、サブプライム問題が原因で倒産したのだ。そこから先は、私のバブルのモデルでいう「黄昏の期間」である。住宅価格が下がりはじめているにもかかわらず、ゲームの終了が読み取れない参加者が、まだ大勢残っている段階だ。

まさにこれから1年ほどの話だと筆者は考えている。

結論

2022年の世界経済のキーポイントは以下の3つである。

- インフレ

- 金融引き締め

- 中国の不動産バブル崩壊

そして良いニュースが何1つないということがもう1つのポイントだろうか。株を買っている人は、自分が何故株を買っているのかもう一度考えた方が良い。少なくとも筆者には今株を買うべき理由が何1つとして見当たらない。

また、株価の暴落は景気後退をもたらし、インフレは一時的にデフレに戻るだろうが、インフレはコロナのようにまた舞い戻ってくるだろう。以下の記事で書いたように、ここでは株価暴落後のことも既に説明している。

これからの株の暴落シナリオは著名投資家の中ではコンセンサスになりつつある。しかし上に述べたようにすぐに暴落するとは限らないことから、まだ勝負から降りていないスコット・マイナード氏のような短期投資家もいる。

暴落の厳密なタイミングについては中国のバブル崩壊の進行状況や利上げの速度によって前後する可能性があり、最新情報を逐次ここでアップデートしてゆきたい。また、ジェフリー・ガンドラック氏が暴落のタイミングを当てる方法を伝授しているので、そちらも参考にしてもらいたい。

面白い1年になりそうである。

ソロスは警告する