やってしまったと言うか、他にどうしようもなかったと言うか、どうだろうか。アメリカの中央銀行であるFed(連邦準備制度)は金融政策決定会合であるFOMC会合の結果を米国時間1月26日に発表し、政策金利の維持を決定した。

しかし問題は同時に発表された量的引き締めである。

「バランスシート縮小の原則」

まず、ゼロ金利が今回の会合で維持されることは事前に説明したように織り込み済みである。市場では利上げ1回目は3月と織り込まれており、今回発表された声明文でも以下のようにアナウンスして3月の利上げを確認している。

雇用の最大化と2%のインフレ目標達成のため、政策金利を上げることがもうすぐ適切になると予想している。

だが今回のFOMC会合ではいつもの声明文および記者会見とは別に「バランスシート縮小の減速」と銘打たれた文書が公開された。この文章の最初にはこう書かれている。

FOMCはバランスシートの規模を大きく縮小する計画的なやり方についての情報を今回の会合で公開することが適切であるとの合意に達した。

ここの読者には説明不要かもしれないが、量的緩和とは中央銀行が債券などを買い入れて市場に現金を供給する金融緩和であった。中央銀行が保有する証券の量が膨らむので、量的緩和はバランスシート拡大とも言われた。

今回発表されたのはそれを逆回しにする「バランスシート縮小」である。つまり中央銀行が保有する債券の量を減らすことで市場から資金を吸い上げる量的引き締め政策なのである。

量的引き締めと株価暴落

量的引き締めが最後に行われたのは2017年の秋で、これは結局2018年終盤の世界同時株安を引き起こすまで続いた。2018年の株価暴落のチャートをもう一度掲載しておこう。

当時の株式市場は量的引き締めが開始されてから4ヶ月後の2018年1月末に一度下落し、そこから再上昇してから2018年終盤に大きく下落した。

だがこれから起こる今回2022年の暴落に比べれば当時の20%の下落などほとんど下落していないに等しいだろう。当時は結局Fedのパウエル議長が金融引き締めを撤回したから株価は戻ったのだが、今回は金融引き締めを撤回できない理由がある。インフレである。

インフレと金融引き締め

日本の3倍以上の規模で行われた現金給付と化石燃料の供給を無理に減らす脱炭素政策によって、アメリカのインフレ率は7.1%に達している。

経済の中に資金が多すぎ、脱炭素やコロナのお陰でものの供給は少なすぎるのである。物価高騰を抑制するためには資金を吸い上げなければならない。パウエル氏はまず今年3回の利上げを宣言し、そして今回量的引き締めを発表した。

前回の量的引き締めでは開始から4ヶ月で株価の下落が始まった。では今回の量的引き締めはいつから始まるのだろうか? 例の「バランスシート縮小の原則」には次のように書かれている。

バランスシートの縮小は政策金利を上げるプロセスが開始された後に始まると予想している。

上記のように利上げは3月に始まるから、量的引き締めは早ければ春には開始されるというシグナルをFedは送っているわけである。

金融引き締めと株価の今後

前回の量的引き締めがトランプ政権の強力な経済政策でかなり強かった市場経済を4ヶ月で屈服させ始めたことを考えれば、コロナで弱体化している今の経済では株価は今年の半ばまでも持たないということはほぼ間違いがないだろう。それが春の量的引き締め開始が意味することである。

また、パウエル議長は記者会見でかなり無責任なことを言っている。

バランスシート縮小の詳細は最大雇用と物価安定の目標に応じて決められることになる。

縮小の具体的なタイミングやペースやその他の詳細については何も決めていない。

実際には何も決めていないのではなく、決められないのである。

パウエル氏の心中

今回の会合はどちらかと言えばタカ派側に振れたと思う。そしてその理由を考えれば、金融引き締めが今後どのように決められるかが分かる。

パウエル氏は金融引き締めをずっと躊躇っていた。物価がどんどん高騰していたにもかかわらず、特に根拠もなく「インフレは一時的」だと言い張っていた。

だが物価高騰がアメリカで社会問題となり、バイデン大統領がインフレ抑制を要請して初めて金融引き締めに取り掛かり、そして今度は動揺する株式市場を無視して量的引き締めを行おうとしている。

このパウエル氏の変わり身をどう解釈すべきだろうか? 筆者が思い出したのは、ジム・ロジャーズ氏の以下のコメントである。

長らく相場にいた結果、こういう人々の言うことには耳を貸しても仕方がないということを学んだ。彼らが気にしているのは自分の職を維持することで、あなたやわたしや子供たちのこと考えているわけではない。彼らは自分の職のことしか考えていない。

つまり、パウエル氏は人々が「インフレはまだ大丈夫」と思っている間から早期にインフレ対処のために金融引き締めを行い、市場を暴落させて自分の責任になることを嫌って緩和を続けていたが、人々がインフレを気にし始めたならば、金融引き締めを行なって株価が暴落しても「そうしなければインフレが酷くなった」との言い訳が成り立つ。

パウエル氏が自分の職と責任のことしか考えていないということは投資家にとって非常に重要である。筆者はこの推論から、今のパウエル氏は株価をある程度犠牲にしてもインフレが収まるまで金融引き締めを続けると予想している。

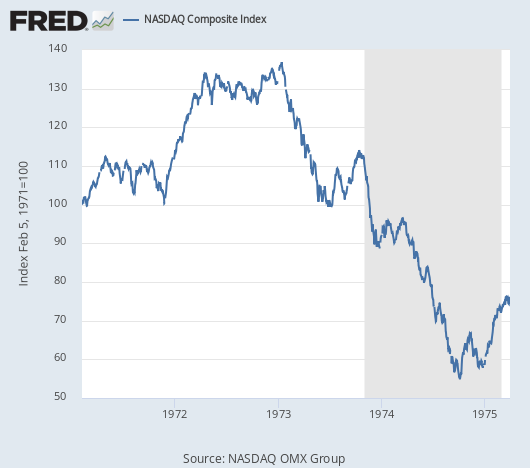

いや、ある程度どころか、仮に株価が暴落してもインフレが高止まりしていた場合、金融引き締めをそれでも継続するかもしれない。そうなれば、株式市場の下げ幅は2018年の20%ではなく、以前アメリカが物価高騰で金融引き締めを止められなかった1970年代の60%下落になりかねない。

ちなみにこの場合ドル円も下落するので、米国株を為替ヘッジなしで買っている日本の投資家は株安とドル安で本当に死ぬことになる。この点についてはここでは何度も警告してきたので、ここの読者にそういう人は流石にいないだろう。

今後の見通し

2022年前半の市場と経済はどうなるだろうか。Fedが3月に利上げをしてもインフレ率7.1%に対して政策金利0.25%である。インフレが止まるはずがない。

Fedのタカ派的なスタンスにもかかわらず、4月にかけてインフレはますます酷くなり、Fedが何もしなくても市場では金利が上がってゆき、株価にはかなりの重しになってゆくだろう。以下の記事で説明した通り、結局金利を決めているのは市場であってパウエル氏ではないのである。

パウエル氏が何も気付かないとしても、4月頃には現在織り込まれているような4回程度の利上げ(つまり1%程度の政策金利)では7%のインフレは止まらないということに市場は気づき始めるだろう。そして金利は株式市場が耐えられる水準を越えて上がってゆく。中央銀行が何もしなくともそうなるだろう。

著名投資家の中には株価の天井はまだだと踏んでチキンレースを繰り広げている人々もいるが、筆者は今回の量的引き締め発表で株価は遅くとも今年半ばまでの命だということを確信した。

仮にここから株価が短期的に反発したとしても、それに乗ることは本当にお勧めできない。仮に株高基調に戻ったとしても数ヶ月の命だからである。

そもそも何故この状況で株高に賭けなければならないのだろうか? 以下の記事で書いた通り、この相場で儲ける方法ならいくらでもあるのである。