世界最大のヘッジファンドBridgewaterを運用するレイ・ダリオ氏が2022年の株価急落の原因について語っている。それは利上げを含む金融引き締めなのだが、そもそも利上げで株価が下落するのは何故だろうか? 一度復習してみるのも悪くないだろう。

世界同時株安の原因

まずは米国株の主要株価指数S&P 500の現在のチャートを掲載しよう。

S&P 500に関して言えばまだ辛うじて上昇トレンドを崩しているとは言えない。しかし米国小型株や日本株など他のものに関してはかなり崩れてきている。以下の記事で事前に予想した通りである。バブル崩壊前夜にはいつもこうなるのである。

何故株価は崩れかけているのか? ダリオ氏はコロナ後の経済の状況をこう説明する。

これまでわれわれは大量の負債を作り出し、大量の現金を給付した。それで誰もが現金を受け取った。更にものを買うためにお金を借りようと思えば、それも簡単だった。

背景にあるのは量的緩和と現金給付である。こうした緩和策は経済を浮揚させると見せかけて実は何年も持たず、大きなバブル崩壊の原因となるのだが、人々はそれに気付かずに紙幣を印刷したがる。

しかも今回のバブル崩壊は例えばリーマンショックの頃よりも深刻である。何故ならば、アメリカでは40年ぶりの物価高騰が起きているからである。

7.1%のインフレとは1年の間に預金の価値がそれだけ減ったということである。日本でもガソリンなどの価格が上がっているが、それはその分貯蓄の価値が目減りしたということである。インフレを喜んでいる人々は、もう随分減ってきたとは思うが、その意味を理解しているのだろうか。

ダリオ氏は次のように続ける。

購買力をそれほど大幅に増強すれば、経済は商品とサービスを作ろうとはするが、結果として大規模なインフレになる。

それで利上げが必要となる。政策金利が上がるとそれに連動する住宅ローンや自動車ローンなどの金利も上がり、ものを買うための資金を借りにくくなり、インフレが抑えられる。

インフレと金融引き締め

金融市場では金融引き締めが必要となることを早くから織り込んでいたが、アメリカの中央銀行Fed(連邦準備制度)のパウエル議長はインフレが手遅れになるまでインフレの脅威を否定し続け、緩和を継続してインフレに燃料を供給し続けた。

何故ならば、自分の金融引き締めが引き起こした2018年の世界同時株安のように、金融引き締めをすれば株価が暴落すると分かっていたからである。

パウエル氏は自分が株価暴落の引き金にはなりたくなかったが、アメリカ社会がインフレを恐れ始め、「株価を急落させても利上げをしなければ物価高騰が続いてしまう」という免罪符を手に入れるや否や強力な金融引き締めを発表している。

免罪符を手に入れるまでパウエル氏が引き締めを避け続けたという事実だけでも現在の株価急落の説明にはなるのではないか。

手遅れになった物価高騰

元々インフレが酷くない間に金融緩和を止めていればこれほどの事態にならなかったのだが、上記の経緯から緩和のブレーキは遅れた。それで本来必要だった以上の金融引き締めが必要となり、その規模は明らかに株価を殺してしまう量が必要とされている。ダリオ氏は次のように続ける。

金融市場は早くから利上げが必要になると織り込んできたが、Fedは市場よりも後手に回り続け、金融引き締めは遅れた。したがって今、高騰した物価に対応するべく金利が上昇している。

政策金利を先回りする市場の2年物国債の金利を見てみよう。

怒涛の勢いで上がっている。上がってはいるが、1.2%程度で7.1%のインフレが収まるわけがない。金利は何処まで上がるだろうか。そして1.2%でも株価にとっては十分脅威なのである。

金利上昇と株価の関係

以上がこれまでの経緯である。しかしそもそも金利が上がれば株価が下落するのは何故だろうか? ダリオ氏は次のように説明する。

すべての資産は互いに競争しなければならない。

金利、つまり債券の利回りは1%程度上がった。そうすると他のものにも連動する。

競争とはどういうことだろうか? 債券や株式など様々なものに投資をする投資家の気持ちになってみれば良い。

例えば国債に投資をしても金利が0%の状況で株価が年間5%上昇するならば、誰もが株式に投資をしようと思うだろう。

一方で国債の金利が仮に4%まで上がったとして、株価の上昇見込みが変わらず5%だったとすれば、1%の差のために下落リスクのある株式を買いたいと思うだろうか?

これがダリオ氏の言う競争である。だから金利が上がると株価は下がらなければならない。株価が下がると将来の上昇余地が増えるということだから、株式の予想リターンは改善して5%から8%に増えるかもしれない。それならば4%の金利とも釣り合いが取れるだろう。このようにして市場は互いに調整するのである。

緩和を永遠に続けられる時代は終わった

金融引き締めで株価が下落することは過去にもあった。例えば2018年である。

当時は市場が20%程度下落したところでパウエル氏が株安の原因は自分だと認め、引き締めを撤回して株価は反発した。

しかし今回の問題は、金融引き締めを止めると物価高騰が続いてしまうことである。

ダリオ氏は次のように続ける。

市場を資金漬けにしても物価が高騰せず、金融引き締めも必要にならない、そういう時代は終わった。いまや相場のサイクルの新たな局面に達している。

これはインフレ愛好家たちの致命的な矛盾なのだが、緩和を永遠に続けられていたのはデフレのおかげである。物価が上がらないからこそ緩和が続けられたのだ。だがその時代は終わった。

何故その時代は終わったのか? ダリオ氏が「サイクルの新たな局面」と呼んでいることに着目したい。サイクルと言うからにはこれまで同じ事が何度も起こってきたということである。

暴落までのサイクル

金融緩和のサイクルとは次のようなものである。まず経済成長が以前ほどではなくなってきて、人々は金融緩和に頼るようになる。金利を下げると経済と株価は回復し、人々は喜ぶ。

そうしている内に今度は金利がゼロまで下がってしまい、これ以上下げられなくなる。そうすると人々は紙幣を印刷し始める。量的緩和である。(もう公に紙幣印刷と呼んでしまって良いのではないか?)

量的緩和はリーマンショック以後の新しいものだと思われがちだが、人類の歴史上紙幣印刷は何度もあった。元々は紙幣ではなく金貨だったから、改鋳によって金貨に含まれるゴールドの含有量を減らしたりしたのだが、それは要するに貨幣の価値を薄める今の量的緩和と同じことである。

奇妙なことに国民は政府の借金を薄めるために自分の貯金の価値を減らす政策を喜んで支持している。人々は生まれながらの奴隷なのだろう。

しかし問題は、紙幣印刷を行なっても10年か20年の間はインフレが起こらないということである。この10年という期間はレーガノミクスの1980年代に緩和が始まって緩和バブルが完全に崩壊するまでの50年から見れば短い期間なのだが、人々の実感として10年は長い。

だから人々は「どれだけ紙幣を印刷してもインフレにはならない」とする錯覚に陥ってしまう。そう主張しているMMT(現代貨幣理論)は新しいものに思われがちだが、歴史を振り返れば緩和バブル相場の末期にいつも同じ主張が現れ、バブル崩壊とともに消えてゆく、いつものことなのである。

ただ、この紙幣印刷理論はいつも違う名前で現れるので新種だと錯覚されがちである。紙幣印刷でみな幸せになると主張する幸せな人々にはダリオ氏の以下の言葉を贈りたい。

われわれが消費をできるかどうかはわれわれが生産できるかどうかに掛かっているのであり、政府から送られてくる紙幣の量に掛かっているではない。

紙幣は食べられない。

結論

こうしたことは金融史をきちんと勉強した人間には当たり前のことである。ドル以前に世界の基軸通貨だった大英帝国のポンドやオランダ海洋帝国のギルダーが金融緩和でどうなったか、ダリオ氏が説明しているのでそちらも参考にしてもらいたい。

また、「でも日本は紙幣印刷してもインフレにならないではないか」と思う人ももしかすればまだ居るかもしれないが、それについては以下の記事で説明しているので参照してもらいたい。

ここでは2022年の株価暴落も含めてすべて事前に説明しているのである。

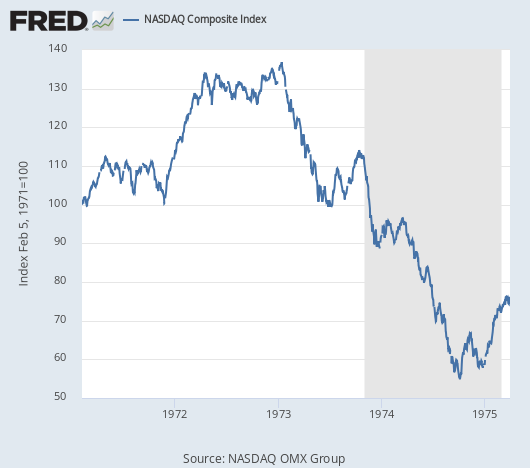

株価暴落とはもちろん、現状の10%程度の下落や2018年のような20%程度の下落のことを言っているのではない。

ここの読者にはその意味が分かるだろう。インフレで株価が60%下落した1970年代のチャートをもう一度掲載しておく。