さて、これまで米国利上げに際した世界の金融市場全体の相場観と為替投資戦略を書いてきたので、今回は株式投資戦略である。

8月の急落前から主張してきたように、量的緩和によって株を買えば上がる簡単な相場は終わりを告げ、株式市場はこれから非常に難しい局面に入る。2016年にかけての株式市場の大局的な相場観はこうである。

- 利上げとドル高による輸出減速で米国株の上値は限られる

- 株の急落はいつでも大した理由なしに起こる可能性があり、振れ幅は10%から30%程度である

- 量的緩和バブルの完全な崩壊はまだ先

このような相場では単純な売り買いをしても報われることはない。高値での空売りも、ロング・ショートもそれぞれ欠点がある。ではどうするか? 散々考えたが、結論は以下の通りである。

個別株プット・オプションの売りとS&P 500の空売り

多くの日本の投資家にとってこれが選択肢ではないことは理解している。しかし、日本の個人投資家にとってアクセス可能でもリスクを制御できないポジションは薦めることができない。買いと空売りを組み合わせても、こういう場面では割安のものが売られ、割高のものが更に買われるということがある。著名ファンド・マネージャーのアインホーン氏は、正にこれが理由で損を出したのである。

したがって、実際に取引出来ずとも、こういう場面で機関投資家であればどうするか、という視点で読み進めてほしい。

個別株プット・オプションの売り

順に説明しよう。株式のプット・オプションとは、ある価格である株式を売る権利であり、プット・オプションを売ると、一定期間内に株価が行使価格を下回らなければ利益が出る仕組みとなっている。

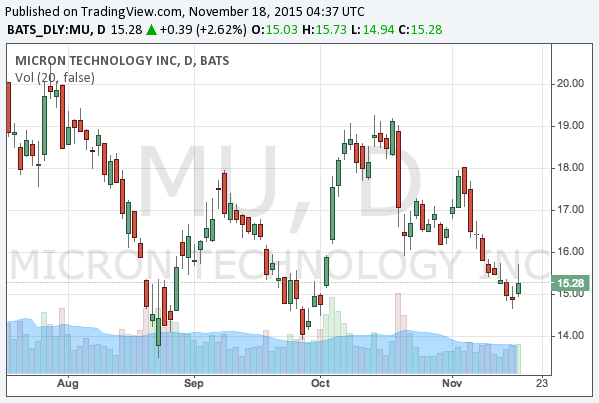

オプションについては入門記事を書いているのでそちらを参考にしてほしいが、具体例を見ると、半導体メーカーのMicron Technology (NASDAQ:MU、Google Finance)は現在$15前後で推移しており、この株式を1週間先に$14.5の値段で売る権利(プット・オプション)が$0.20-$0.25くらいで取引されている。大体株式の1.5%ほどの値段である。

この株に対して、1月にある次の決算まで$14.5を大幅に割ることはない、あるいは割ったとしても反発するという予測を立てている。この予測が1月まで当たり、毎週$0.20-$0.25で上記のプット・オプションを売ることができれば、1週間につき1.5%、1月までは6週ほどあるので、合計9%の利益を出すことができる。

一方で、空売りしているS&P 500が同じ期間にそれ以上に上がらなければ、個別株そのものが上がらずとも利益が出るということである。逆にS&P 500が大幅に下がり、プットを売った個別株も行使価格を割る場合にも、空売りの利益とプットの損が相殺することに加えて、上記の例でいえば保険料の9%分はいずれにせよ手に入るので、トータルでいえばその分のプラスになるという勘定である。

1月までに9%というのは非常に上手くプットを売り続けられた場合であり、1つのプットに対して指数をどれだけ空売りするか、いつどのプットを売りいつS&P 500の空売りを増やすべきかなど、計算やタイミングの難しい部分もあるが、このような相場で株を取引するのであれば、株価によって銘柄を入れ替えながらこの方法を続けるのが個人的には一番良いと考えている。

米国株は何故上がらないか?

米国株が上がらない理由は、直接的には利上げではない。0.25%の利上げであれば実体経済にほとんど悪影響を及ぼさないだろう。しかし、日本やユーロ圏とは違い量的緩和の支えがないこと、そしてFed(連邦準備制度)がタカ派の態度を変えないかぎりはドルの上昇トレンドは継続し、米国の輸出株に悪影響を及ぼすことが挙げられる。

この予測にはドルの動向を予測することが重要であるので、為替相場について書いた記事も読んでおいてほしい。

また、中国の景気減速は本物であり、貿易を通してこれが世界経済に波及する可能性は大きい。

量的緩和バブル崩壊はまだ先

また、これからはいつでもほとんど理由なしに株が急落しうる相場である。これは量的緩和によって膨大な流動性が市場に供給されており、これが引き揚げられる恐怖に市場は常に苛まれるからである。

しかしながら、ECB(欧州中央銀行)が緩和を続け、ユーロ圏の国債が低金利であり続ける限り、米国債の金利もそれほど高く上がることはないと想定される。裁定取引が働くからである。

そして、低金利である限り、株式市場からも資金が引き揚げられるリスクは少なく、ボラティリティは高くなるが完全には崩壊しない相場が続くだろう。これは何故か? これについては以下の記事で説明した。

これは2015年の初めに書いた記事だが、今なお一番重要な記事である。量的緩和によってどのように市場に資金が流れ込み、最終的にはそれがどのように引き揚げられてゆくのかを説明している。そしてその予測が正しければ、株式が暴落するのは金利が高騰する時である。幸か不幸か、それはまだ当分来ないだろう。

結論

一番最初に書いた3つの予測は、これからの相場が普通にはトレードできない相場であることを既に示している。以下に紹介したように、債券投資家のビル・グロス氏などは更に複雑な投資戦略を提案している。

投資できる対象が限られる日本の個人投資家には本当に厳しい局面となるだろう。本当であればキャッシュをお勧めするが、それでも投資するのであれば、ここの情報を読んで無用なリスクを軽減してほしい。また、為替や金などは比較的ましな投資対象になりそうである。