これまでずっとインフレを警告してきたアメリカの元財務長官で経済学者のラリー・サマーズ氏が、減速した7月のCPI(消費者物価指数)のインフレ率について語っている。

7月のインフレ減速

ここでは既に報じているが、先日発表されたCPIのインフレ率は一般の予想に反した減速となった。

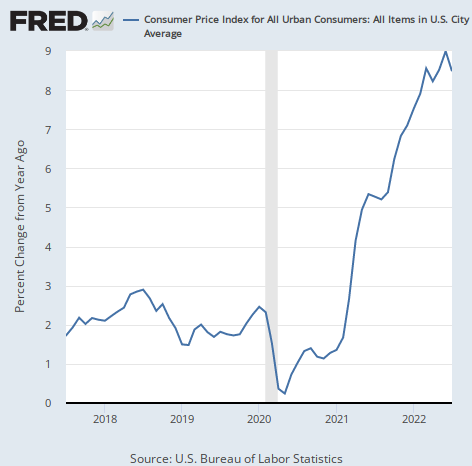

もう一度インフレ率のグラフを掲載してみよう。

最新の数字が下向きであることが分かる。

これについてサマーズ氏は、インフレ減速の兆候を示すものとしてまずは素直に好感し、次のようにコメントしている。

先行きの明るい数字だったと思う。ガソリン価格が下がっていたため、インフレの数字がかなり下がるだろうことは予想されていた。

(エネルギーと食品を除く)コア指数も多くの人の予想よりも良かった。

一方で、数字の内訳については警戒すべき点があったとして、次のように述べている。

一方で、今回の減速は中古車やホテル、航空券など上下動の激しい要素に大きく影響されている。

同じ映画を見たはずだ。3月にコア指数が悪化したが、それはこれらの動きが激しい要素が原因で、それは4月、5月、6月には元に戻った。だからこれからの動向を見なければならない。

やはりインフレは全体の数字だけではなく、内訳も見なければ何が起こっているかは分からない。以下の記事では筆者は、7月の減速はウクライナ情勢による一時的な原油価格上昇が元に戻ったことが原因だと分析した。

これに加えてサマーズ氏は元々上下動が激しい要素がたまたますべて下向いたことが一因ではないかという分析を加えている。

一方で、筆者が上記の記事でも書いたように、他の要素についてやはりインフレが、減速とは言わないまでも加速が鈍化していることは確かであり、サマーズ氏は次のようにコメントしている。

多くの人の予想より良い数字だったのは確かで、Fedにとっては少し安堵するニュースだろう。だが経済はまだ森を抜けていない。方向性は何も変わっていない。インフレを抑制するために引き締め政策が必要な状況が変わったわけではない。

結論

結局インフレの状況をどう捉えれば良いのか。全体としては、やはり実体経済に先んじて金融市場で下落していたコモディティ価格が徐々にインフレ減速の原因となってくるとした先月からの分析が正しかったと言える。

一方で、インフレの要因がすべて消え去ったわけではない。

この状況を投資家はどう捉えるべきか。1つ言えるのは、100%インフレに賭けられる状況は既に終わっており、100%インフレに賭けられないならば、そこに賭ける必要はないということである。

筆者はこうした分析を元に、年始から行なっていた株の空売りとコモディティの買いというクロスポジションを手仕舞ったが、このポジションを始めたのは、年始にはインフレがそこから悪化し、金融引き締めによって株価が下落するというシナリオに100%賭けられる状況だったからである。

だがそこから時間が経過し、デフレの兆候が見られるようになったことは先月から指摘してきた。相場が次の段階に移ったのだから、投資戦略も次の段階に移らなければならない。

現状、筆者のポートフォリオではスイスフランの買いなどが引き続き利益を上げてくれている。

インフレ率はこれまで予想した通り、紆余曲折ありながら今年の後半をピークとし、インフレ第2波が起こるまでの一時のデフレ期間に入るだろう。

第2波は今年よりも大きな投資機会になるだろうが、まずは第1波のピークを見届けてからである。