年始の予想通り米国株はインフレと金利上昇懸念で一度暴落したが、その後株価は回復している。筆者は少しの間様子を見ていたが、そろそろ年末へ向けての株価予想を本格的に考えるべきだろう。

米国株の今年の推移

米国株については年始の記事で下落を予想した。以下の記事では株の空売りと、エネルギー資源や農作物などコモディティ銘柄の買いを推奨している。

その理由は上記の記事でも書いた通りインフレの悪化(ものの値段が上がる)とその結果としての金利上昇(株価に悪影響となる)を予想したからである。

投資をしている読者には周知の通り、この投資戦略は売りと買いの両面で成功し、筆者に莫大な利益をもたらしてくれた。しかしその後、インフレに陰りが見え始めると、利益確定に動き始めた。以下の記事などに書いているが、6月末から7月初めのことである。

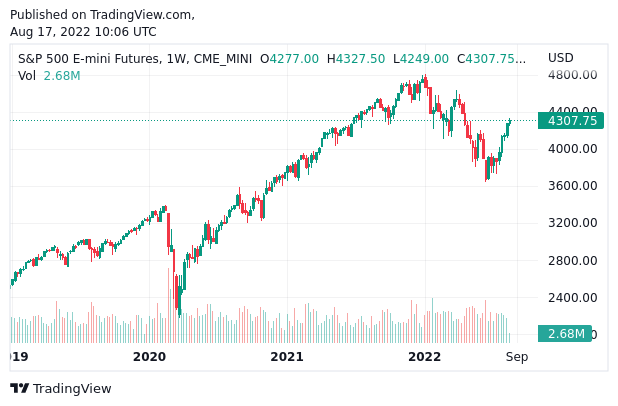

このトレードは結果としては正解だった。何故ならば丁度その辺りのタイミングから米国株が反発を始めたからである。米国の主要な株価指数S&P 500のチャートは次のように推移している。

米国株は今後どう推移するか

さて、では米国株はこれからどうなるだろうか。

これまでの下落と反発は、純粋に長期金利に反応したものだと言えるだろう。アメリカの長期金利は次のように推移している。

綺麗に株価と反相関している。金利上昇は株価にマイナスであり、金利低下はプラスだからである。

だがここで筆者が思うことが1つある。市場参加者が金利に注意を払うのは良いが、株式市場に影響を及ぼすもう1つの重要なものを忘れていないか?

ここの読者であれば筆者が何を言いたいのか分かる人もいるかもしれない。それは企業利益である。

企業利益の推移予想

企業利益とは、当たり前だが企業の売上から費用を引いた利益のことである。それは企業の利益だが、要するに誰のものかと言えば、株主のものである。

だから企業利益とは株式投資で株主が得られる利益そのものであり、その上下は当然株価に影響を与える。株価のほとんどの部分は金利と利益で決まると言える。

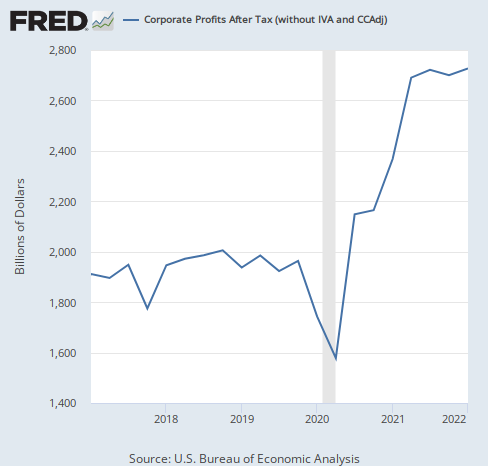

そのアメリカの企業利益は、今のところ次のように推移している。(データは2022年第1四半期までのものである。)

注目すべきなのは、コロナ後に企業利益が大幅に増えていることである。これはコロナ後の株価回復の大きな原因となっている。

だから株高が続くかどうかというのは、企業利益が高いまま推移するかという質問に等しい。インフレが収まらない以上、長期金利の大幅な低下は見込めないからである。

コロナ後の企業利益上昇の原因

ここで考えてほしいことがある。コロナ後に企業利益が爆発的に上昇した理由は何かということである。

ここの読者には言うまでもないだろうが、それは現金給付を含む米国政府の大規模なコロナ対策である。それは企業利益を持ち上げ、そして物価高騰を引き起こした。

ここまでは良いだろう。だが市場参加者がほとんど誰も気付いていないことがある。もう一度企業利益のチャートを見てもらいたい。

この高水準の企業利益だが、そして誰も気付いていないのだが、これは何もしなくてもこの水準に留まるわけではない。

この高水準の企業利益を維持するためには、2020年と2021年に緊急手段として行われた莫大な財政支出を今後も続けて行かなければならない。そうでなければ企業利益は元の水準まで低下してしまうのである。

だが株式市場はこれをまったく織り込んでいないし、アナリストの予想は企業利益が勝手に引き続きこの水準で推移するという織り込みになっている。

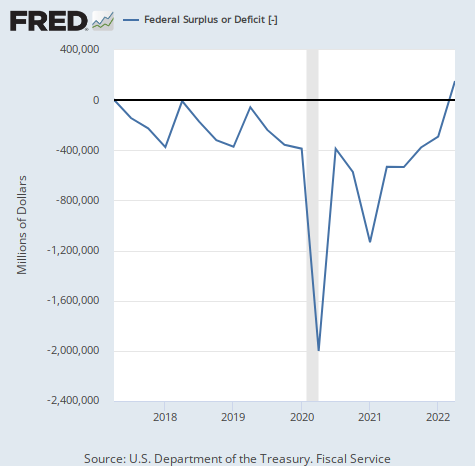

だがアメリカの財政収支の方はどうなっているだろうか? チャートを見てみよう。(こちらは第2四半期までのデータが出ている。)

これは財政収支のチャートだから、下方向が赤字(現金給付などに使った分)ということになる。2020年と2021年に大きく支出をし、その後赤字は縮小して、最新の第2四半期の数字は久々の黒字になっていることが分かる。

つまり、2020年と2021年の莫大な支出の後、アメリカ政府は財布の紐を締めている。このまま行けば、2022年はコロナ前の水準より引き締まった財政状況になるだろう。そしてそうならざるを得ない。財政支出を行えば、ただでさえ8%を超えているインフレ率が更に悪化するからである。

さて、ここまで言えば読者にももうお分かりだろう。政府が一時的に注ぎ込んだ資金が企業利益を押し上げた。それが以下の状態である。

この高水準を維持するためには、財政赤字もまた突出した水準で維持されなければならない。

だが実際には財政赤字は、コロナ前よりも引き締まった状態に戻ろうとしている。そしてその分の莫大な資金流出を補うような資金源は、何処にもありそうにない。

よってこれが結論である。下向きに突き出した財政赤字が引っ込む場合、当然ながら上向きに突き出した企業利益も同じように引っ込まなければならない。

だが誰もこのことに気付いていないようだ。

株式の空売りを再開へ

ということで、米国株の空売りを再開する。S&P 500は以下のように推移している。

簡単に言えば、このチャートも企業利益の予想される動きと同じようにならなければならないということである。企業利益のチャートと比べてみれば動きがよく似ているのが分かる。

金利上昇に反応して一度急落した米国株は、企業利益の減少に反応してもう一度暴落するだろう。

短期的な投資戦略

大雑把には上記の通りだが、最後にもう少し細かい投資戦略について書いておこう。

まず言えるのは、今がピンポイントで米国株の天井だということを言い当てることはできないということである。例えば筆者は年始に米国株の空売りを始めたが、実際には天井は年末だった。

1ヶ月のずれがあったということである。

また、2018年の世界同時株安を的中させた時にも、空売り開始から天井まで同じくらいのラグがあった。

だから恐らく今回も同じようなラグがあると想定するのが安全である。

一方で確かなことは何だろうか。財政支出による資金流入がなくなった分を穴埋めする何かがなければ、企業利益は降下して行かざるを得ないということである。

それは恐らく、今年の第4四半期の企業利益が決算で明らかになる来年2月頃か、どれだけ遅くとも来年の第1四半期の状況が判明する5月頃には完全に明らかになっているだろう。

つまり、米国株は今から秋頃にかけて天井をつけ、そして来年前半には企業利益のしかるべき水準に収束していなければならない。これに反論するためには、財政赤字以外の企業利益の出処を示す必要があるが、それが出来る株式の買い方は居ないだろう。(居たら教えてほしい。)

プットオプションの買い

この状況を考えると、安全な投資戦略の1つは、プットオプションの買いである。

プットオプションは株価が下落すれば利益が出る金融商品で、保有期間に応じて保険料を支払う代わりに、株価が上昇した時にも損失は(一般に)数パーセントに限定されるというものである。

この状況で何故プットオプションが良い戦略かと言えば、以下のように株価のボラティリティが下がっているからである。

このようにボラティリティ指数は投資家の楽観を反映してかなり低い水準まで下がっているが、もう一度米国株が暴落するとすればこれがもう一度跳ね上がることになる。

そしてそのような状況では保険の価値が跳ね上がるので、プットオプションの保有者は株価の下落とボラティリティの上昇の両方から利益を得られる可能性がある。

一方で現在の水準が仮に天井でなかった場合にも損失は限られる。ここから秋頃まで株価が上がり続ければ、保険料を支払った上で高い株価で再び空売りをするだろう。

結論

ということで、読者にはお待たせしたが年始の記事に続き、今年の株価の推移予想第2ラウンドである。

著名投資家らの相場観も同時に参考にしてもらいたい。