前回の記事では、株式投資は長期的にはほぼ儲かるという主張は事実ではなく、正確にはデフレと金融緩和の時期に限れば正しいということを説明した。米国株が過去40年上がり続けているのもそれが理由である。

そして同時にそれはインフレと金融引き締めの時代においてはまったく正しくない。よって今回はインフレの時代に株式市場がどうなるかということを見てゆきたい。

インフレと金融緩和

金融緩和とは大雑把に言えば金利を無理矢理下げることである。金利を下げれば株価は上がるが、いずれインフレが生じ、金利を下げられなくなる時がくる。

現在の状況で言えば、1981年のレーガン大統領の時代以降、40年以上金融緩和をやってきたので、40年間無理矢理株価を持ち上げてきたということになる。アメリカの長期金利は以下のように40年下がり続けている。

しかしその金融緩和による株価バブルが、インフレが生じたことによって危機に瀕している。物価が高騰している中で金融緩和をすると、物価は青天井に上がってゆき、誰もものを買えなくなるからである。インフレは今や世界的現象となっているが、ヨーロッパでは特に状況が酷い。

インフレと金融引き締め

40年間株価を支えてきた金融緩和がなくなれば株式市場はどうなってしまうのか? 人々がインフレ相場でこれから学ぶことは、株価を無理矢理持ち上げた分のツケはいつか払わなければならないということである。しかしこれまでは株価が暴落すれば直ちに緩和をし、株価はすぐに回復してきたので、40年間米国株はツケを払うことがなかった。

だから逆に言えば、米国株の今の水準は40年分のツケが溜まった極めて危険な状態にあるということである。そして株価の崩壊が始まっても中央銀行が助けに来てくれることはもうない。

だから40年分の緩和バブルが崩壊するとき、それを止められるものは何もない。だが投資家にとって問題なのは、バブルがいつどのように弾けるかということだろう。

インフレという長期相場

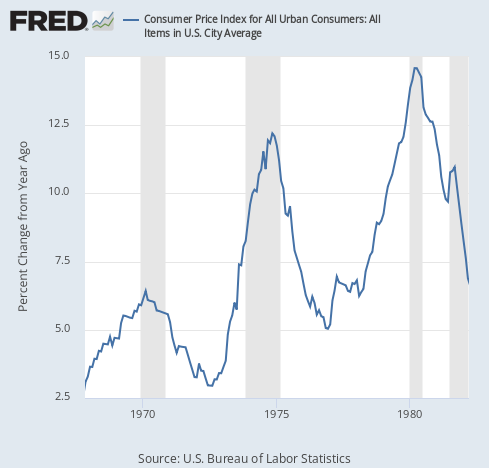

例えば前回アメリカで物価高騰が起こったのは、上で言及した1981年より前、1970年代の物価高騰時代である。そしてそのインフレは10年以上続いた。当時のインフレ率は以下のように推移している。

インフレが3つの波となってアメリカを襲っていることが分かる。これはインフレがまず起こり、物価抑制のために中央銀行が金融政策を引き締めたことによって景気後退が発生、すると次は緩和に転じ、インフレ第2波へと繋がってゆく。これが繰り返されたためである。

コロナ以後のインフレもこのようになると筆者は去年の時点で予想し、その後著名人らが追随している。

インフレと株価暴落

さて、では当時のインフレの期間に株価はどうなっていたのか? ずっと下がり続けていたのか?

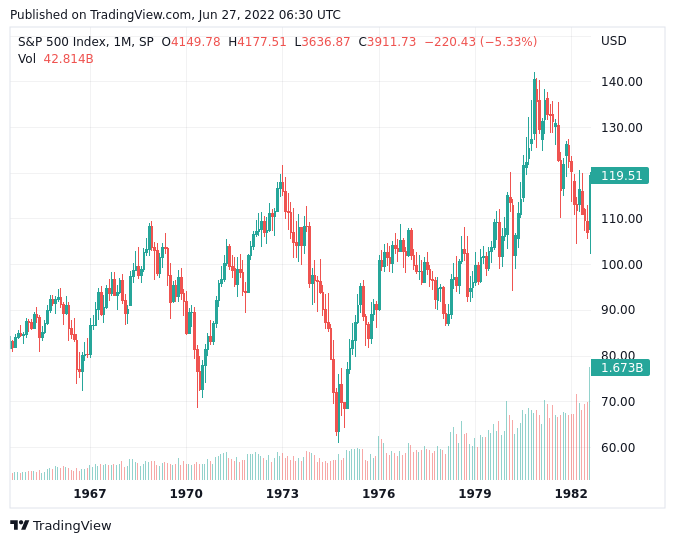

1970年代の実例を見てみよう。上げ相場は徐々に蓄積してゆくが、下げ相場は一気である。実際には上記のように物価が上昇し続けた1970年代、株価が暴落したのはインフレ第2波があった1974年だった。1970年代のS&P 500のチャートを以下に掲載する。

まず1974年に株価が120ドルから60ドル近くまでほぼ半減していることが分かる。そして1970年代を通して株価はほぼ横ばいとなっている。(実際にはまったく横ばいではないのだが、そのことは後述する。)

1974年の株価暴落

まずは1974年の暴落から考えてゆこう。インフレは1970年代を通して起こっていたにもかかわらず、何故第2波のあった1974年に株価は暴落したのか? 現在のインフレが第1波であることを考えれば、今回のインフレ相場では株価暴落はまだ先ということだろうか?

株価の基本をもう一度思い出してもらいたい。株価に大きく影響する要素は大雑把に言って2つあり、1つは金利、もう1つは企業利益である。

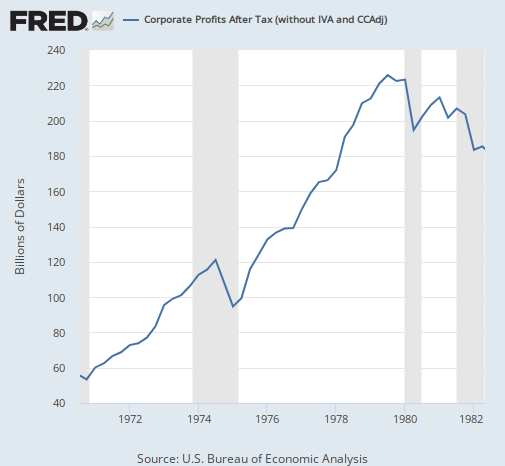

この内金利は1970年代を通して上がり続けている。一方で企業利益を見てみると、1974年に特異な現象が起こっている。当時の企業利益のグラフは次のようになっている。

インフレの期間において1974年にのみ企業利益が減少していることが分かる。(1981年以後も減少しているが、インフレが終了しており金利上昇が止まっているので別の期間である。)

しかも見識のある読者であればこれがただの企業利益減少ではないことが分かるだろう。この物価高騰の期間は最大でインフレ率が15%近くまで上がった時期であり、企業利益はドル換算で書かれているが、そもそもドルの価値自体がこの期間を通して暴落している。

よって名目で(ドルで計算した)企業利益でさえも下がっているということは、インフレを差し引いた実質の企業利益は激減したということである。それが当時の株価暴落の原因となった。

企業利益と株価

ツケは支払われる。40年間緩和を続け、株価を無理矢理押し上げた分だけ、緩和バブルが崩壊した時に株価は下落するということになる。

そしてそのタイミングは、上記のように考えれば企業利益が大きく減少する時だということになる。

それは今の相場で言えばいつになるのだろうか? 以下の記事における分析では、筆者は少なくとも今年の後半から来年にかけて企業利益は大きく減少するという予想を立てている。

これから始まる長期のインフレ相場において、40年来の緩和バブルがいつかのタイミングで崩壊することは避けられない。

筆者の予想する今年から来年にかけての株安が、その大暴落になるのかどうかは分からない。とりあえず株価は半年で大きく下がるだろうが、本当の大暴落と言える規模になるのかは、実際に株価がある程度落ちた後の状況を見ながら判断することになる。

世界屈指のファンドマネージャーであったとしても、投資家がかなりの精度をもって株価の推移を予測できるのは精々半年が限界である。長期的にはコロナも起これば、インフレの動きも変わり、戦争が起きることもある。だから長期的な視点は持つが、それは自分の資金を賭けられるほどの精度のものではなく、半年以上後の厳密な予想は半年後に考えることになる。

前回の記事で株式への長期投資を何か結果の決まったもののように考えている人々を批判したのは、そういう意味合いもある。仮に世界屈指の頭脳が死ぬ気で考えたとしても不可能な長期投資の結果予測が、「これまでの米国株のチャートを見たら上がっているからこれからもそうなる」程度の論理で可能だと考えているならば、その人の頭は完全にお花畑である。彼らは知らずにギャンブルをやっているに過ぎない。

インフレが株価に意味するもの

さて、最後におまけを付け加えておこう。インフレがドル換算での企業利益の実質的な価値を目減りさせることは上に述べた。そしてもう1つ考えなければならないのは、それは株価にとっても同じだということである。

1970年代の株価チャートをやや広げ、1966年頃からのものを掲載しよう。

このチャートは15年間を通してほぼ横ばいのように見える。だが実際にはまったく横ばいではない。何故ならば年率で最高15%近いインフレ、つまり毎年のドルの価値下落がドル建て資産の実質的な価値を減少させ続けているからである。

つまり、このインフレの期間において米国株に投資をした人は、15年横ばいどころか実際には大損しており、損失を取り戻すにはそれ以上の年月がかかっている。また、株価が半値まで暴落した1974年には、実質的には米国株の価値下落は50%で済んでおらず、実質紙切れになったということになる。

更に言えば、米国株が何十年も振るわなかった期間は実際には他にもある。例えば以下の記事で説明したように、米国株の歴史には1929年の世界恐慌から始まった25年の低迷の期間である。

この期間に米国株は80%の下落を経験している。しかもその25年間は第2次世界大戦のインフレ期を含んでいるので、当時の投資家も25年間投資をし続けて実質的には大損していることになる。

結論

これまで投資など考えたこともなかったのに、金融庁にそそのかされて株式投資を始めてしまった人々は、自分が低金利による40年来の巨大バブル崩壊という絶妙なタイミングでそこに放り込まれたことが分かっているのだろうか。

米国株の長期トレンドに対する一部の日本人の奇妙な幻想は、特に根拠もなくアメリカを盲信する日本人の国民性にも関わっているように思える。

一方でアメリカ人の中で優秀な人々は米国株をどう考えているか。以下の記事はアメリカ屈指のファンドマネージャー、レイ・ダリオ氏の相場観を書いたものである。

優秀なアメリカ人が米国株から逃げ出している時に日本の素人が大量に米国株に流入している。戦時中、植民地政策に遅れてやってきて全責任を押し付けられた日本人の天才的な外交手腕はいまだ健在のようである。