9月13日、世界的な物価高騰の中心地であるアメリカのCPI(消費者物価指数)が発表された。8月のインフレ率は8.2%(前年同月比、以下同じ)となり、予想を上回ったことでその後の株式市場は急落した。しかも金利先物市場は9月の1%利上げも織り込み始めている。

予想超えるインフレ

やはりインフレは一筋縄では行かないということがはっきりしたようだ。

7月のインフレ率は8.5%なので、8.2%と言えば減速になるのだが、これは前年同期比のデータであるため、前年の7月から8月の変化よりも今年の7月からの8月の変化の方が緩やかだったことを意味するに過ぎない。今年の7月から8月を比べると、物価は上がっている。

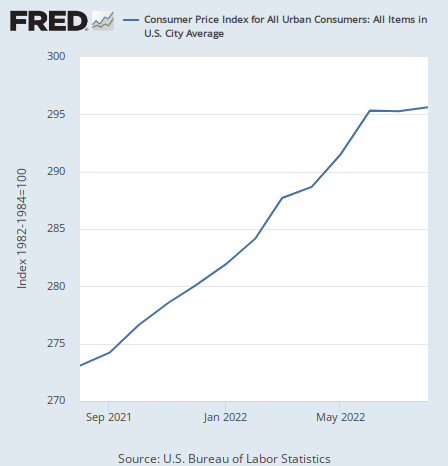

そこでインフレ率(1年の変化分)ではなくCPIの数字そのもののチャートを掲載した方が状況が分かりやすいと思う。

6月から勾配がなだらかになっているが、そこからやや加速しているようにも見える。

これからどうなるのか。それを考えるには、やはりCPIの内訳を見てゆく必要があるだろう。

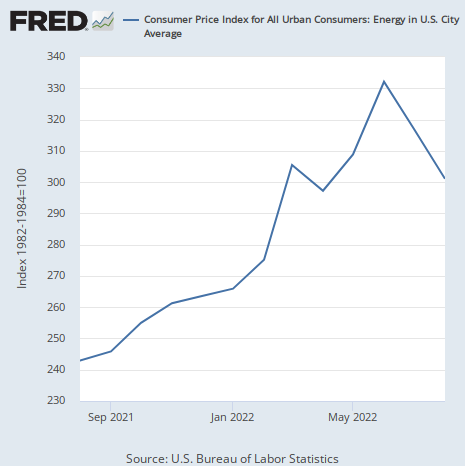

減速するエネルギー価格上昇

まずはやはりエネルギーを見てゆこう。エネルギーは1年で23.9%の上昇となり、前月の41.5%から減速した。変化率ではなく数字自体のチャートを載せると次のようになる。

頭打ちしていると言って良いだろう。理由は当然ながら同じように推移している原油価格である。

原油価格はとっくにウクライナ開戦前の水準を下回っているのに、未だに物価高騰をロシアのせいにしている政治家は何を考えているのだろう。

ちなみに原油価格については当面の間あまり振るわないと予想している。以下の記事を参考にしてもらいたい。

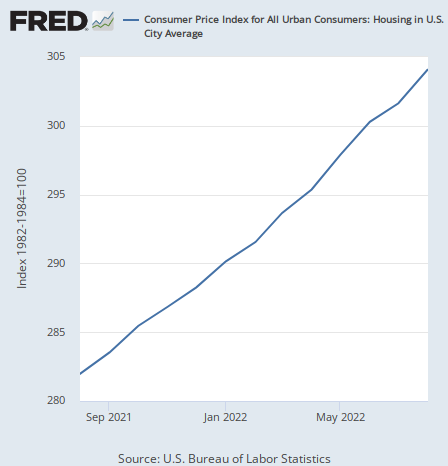

加速する住宅価格

さて、エネルギー価格はインフレ減速の一番の原因だろうが、それでもインフレ率が高止まりしている1つの理由は住宅バブルだろう。

住宅は7.8%の上昇となり、前月の7.4%から更に加速した。

チャートも上がり続けている。

CPIの住宅の項目については、まだ契約更新を行なっていない賃貸者については不動産市場における価格上昇が反映されていないとして、反映にラグがあることをラリー・サマーズ氏が指摘していた。

住宅は原油や農作物のように金融市場で取引されるわけではないため、アメリカの金融引き締めが効きにくい。原油が下落してきても住宅市場がまだなのはそれが理由である。住宅バブルがどれだけ保つかということが、現在のインフレのピークを決める可能性がある。

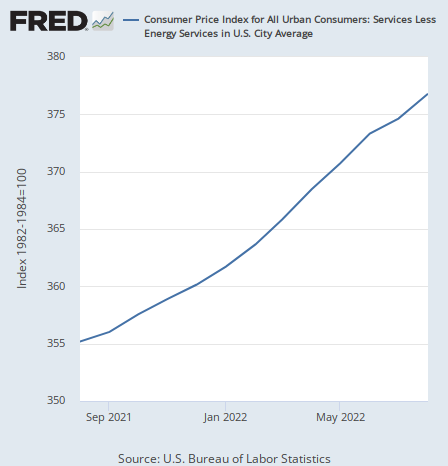

加速するサービスの値上がり

そして住宅同様に加速しているのがサービスである。サービスは6.1%の上昇となり、前月の5.6%から加速した。サービスの主なコストは人件費であるため、労働市場の加熱が反映されている。

労働市場は住宅市場よりも更に金融政策による操作が効きにくい。金融引き締めが効く順番を羅列すると次のようになるだろう。

- 債券

- 株式や原油や農作物など

- 不動産

- 労働市場

だから株価や原油が下落している状態で不動産市場と労働市場はまだ持ちこたえているのである。

金融市場の動向

要するに中央銀行は、金融引き締めがまだ効いていない不動産市場や労働市場にも効果が現れるようにしたいのである。

だがそうすると、既にダメージを受けている株価は更にダメージを受けることになる。

今や金利先物市場は37%の確率で9月に1%利上げがあることを織り込んでいる。利上げ見通しが強まったことで、インフレ率の発表後に米国株は4%下落した。

株式市場は今のところ筆者の8月の予想通りに推移している。

インフレ率の今後

インフレはどうなるか。これも既に予想を立てておいたことだが、住宅市場や労働市場はまだまだ弱まらない一方で、金融市場で下落している原油などの効果はインフレ率に現れてくるとここ数ヶ月主張してきた。インフレに全賭けするトレードは手仕舞ったのはそれが理由である。

ここから始まるのはインフレトレードではなく、金融引き締めが住宅市場と労働市場に浸透するまで株式市場が殴られ続ける相場である。だから株式の空売りが有効なのである。

空売りしか儲からない相場で買いを強制されているNISAの皆さんは頑張ってもらいたい。何度も言うが、その制度は国民のために設計されてはいない。