ゴールドの買いを再開する。理由の詳細はこの記事で説明したい。

金相場下落の理由

金相場は長らく下落してきた。まずはコロナ後の金価格のチャートを見てもらいたい。

金価格はコロナ後の緩和で大きく上昇した後、2021年は横ばいを続け、今年の春頃から下落トレンドとなっている。

金価格は既にコロナ前の水準まで下げており、これだけインフレになっているのに金価格が横ばいだという事実にまず違和感を覚えてもらいたい。市場にはたまにこのような明らかにおかしい何かが落ちている。

今市場で一番不合理な数字

ここで読者に考えてもらいたいのだが、現在の金融市場で一番おかしい数字とは何だろうか? Fed(連邦準備制度)がインフレ抑制のために行なっている金融引き締めで金利は上昇し、株価は下落、インフレ期待は下落し、ゴールドを含むコモディティ銘柄も落ちている。

その中には合理的な動きもあれば明らかにおかしいものもある。その中で筆者が一番おかしいと思うのは、次の数字である。

5年物の期待インフレ率である。現在の数字は2.3%となっている。

これは今後5年間のインフレが年率2.3%になるという意味である。チャートを見ての通り、この期待インフレ率は今年の春頃から下落してきて今の数字になっている。

ゴールドはインフレで買われるので、ゴールドの下落は中央銀行の金融引き締めでインフレ期待が剥落していることに起因する。

それで2.3%まで下がってきたわけだが、筆者の考えではこの数字は完全に実現不可能である。

期待インフレ率2.3%の意味

現在のアメリカのインフレ率は8%台である。

それに対して5年の期待インフレ率が2.3%というのは何を意味しているのだろうか? 5年間かけてインフレ率が8%から2.3%まで低下するということだろうか?

そうではない。この2.3%という数字は5年後のインフレ率ではなく、5年間のインフレ率の累計を年率で表したものである。

つまり、現在のインフレ率が8%である以上、今後5年間の間にインフレ率が2.3%を大幅に下回る期間がなければ、累計で年率2.3%という数字は達成されない。

こう考えると債券市場の織り込んでいる未来が分かる。債券市場はFedが金融引き締めをやり過ぎ、インフレ率が一時的に恐らくマイナスまで落ち込み、それが現在の高いインフレ率と差し引きになって結果として年率2.3%になるということを織り込んでいるのである。

期待インフレ率低下の理由

そう考えると春頃から期待インフレ率が低下し続けている理由が分かる。その理由は、インフレ率がピークを超え自然に低下するからではなく、利上げを断固として行うと言っている中央銀行がやり過ぎることを危惧してきたからである。

だが筆者の予想では、実際には中央銀行がやり過ぎてインフレ率がマイナスになることはない。恐らく2.3%まで下落することすらないだろう。

もう一度思い出してほしいのだが、今年のテーマはスタグフレーションである。そしてスタグフレーションとは、インフレ率が低下する場合、経済成長率はそれよりも大きく低下するということである。ジェフリー・ガンドラック氏が去年から言い続けているまったく正しいテーゼである。

それはもはや予想ではなく事実である。インフレ率は8%台で横ばいになっている一方で、アメリカの経済成長率は前年同期比で1.6%であり、前期比では既に景気後退入りしている。

インフレ率よりも経済成長率の方が大きく落ちるこのトレンドは今後も変わらないだろう。

その前提で考えてもらいたい。債券市場が正しく、Fedがやり過ぎてインフレ率が8%からマイナス(例えば-2%)まで落ち込む場合、つまりインフレ率がここから10%下落する場合、上記の前提によれば経済成長率は10%以上(例えば12%)落ち込むことになり、経済成長率はほぼマイナス10%になる。

これはアメリカ国民にとって許容不可能である。実際、インフレ率が8%から2%まで下落するとしても、インフレ率の下げ幅は6%となり、経済成長率がそれ以上落ち込むとすれば、マイナス5%より酷い景気後退になる。

Fedのやり過ぎシナリオは終了へ

だが実際にはそうはならない。

今年の初め、金融市場は金融引き締めを舐めていた。筆者や専門家らはそれをずっと警告してきた。

ここ半年の下落相場でその楽観は訂正された。その結果、金融引き締めは十分に織り込まれ、今後の利上げを織り込む2年物国債の金利は4%まで上がってきた。

では市場が織り込む次のシナリオは何か? Fedがやり過ぎてインフレ率がマイナスまで下がるというのは市場の楽観である。次はこの楽観が是正される。

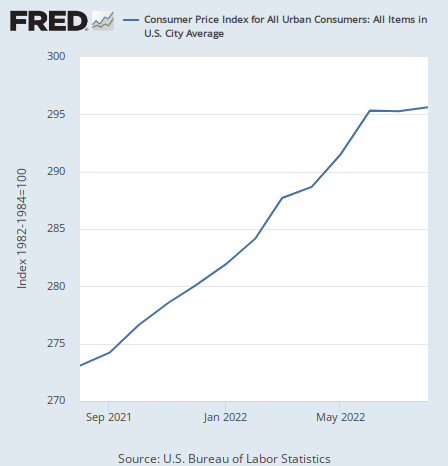

インフレ率は実際にはそこまで下がらない。CPI(消費者物価指数)のチャート(インフレ率ではなくCPI自体の数字)を掲載しよう。

このチャートの上昇率(傾き)こそがインフレ率である。このチャートは最近の原油価格の下落などを織り込んで数ヶ月横ばいになっている。原油価格のチャートは次のように推移している。

インフレ率はこれまで原油や農作物などのコモディティ銘柄の上昇、住宅価格の上昇、賃金の上昇によるサービス価格の上昇などを織り込んでフルに上がってきた。

だがFedの金融引き締めによってコモディティ価格は下がり、住宅市場もかなりのダメージを既に受けている。もうフルのインフレにはならない。それがCPIの傾きの変化である。

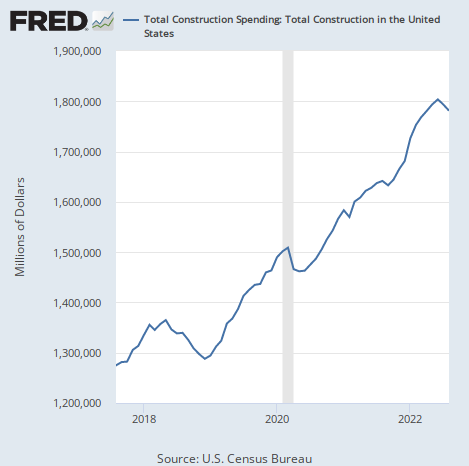

また、筆者が注目したいのは昨日発表されたアメリカの建設支出に対する市場の反応である。建設支出のチャートは次のように2ヶ月続いて下落に転じている。

住宅への支出が低調だということはデフレ的な結果であるにもかかわらず、この数字が発表された後インフレ期待は上がり、金価格は上昇した。

今後は9月のCPIなどの数字が発表されてゆくが、こうしたデフレトレンドがすべての統計発表で踏襲されるかどうかは分からない。しかし筆者はこの昨日の動きが、恐らくは今後半年ほどの金融市場のトレンドを表しているのではないかと考えているのである。

つまり、市場はここ半年ほど、金融引き締めに対する年始の楽観を修正し、むしろ中央銀行がやり過ぎる可能性さえ織り込んできた。

これから半年はどうなるか? 実際にアメリカ経済が減速し始め、金融引き締めがインフレ率をマイナスに追いやるという不合理な期待が剥落し、長期的なインフレを受け入れてゆく。

そうなればゴールド単独でも上昇トレンドを形成してゆく可能性はあるが、筆者は8月に再開した米国株の空売りについても維持したいと考えている。

金融引き締めへの過度な悲観が和らげば、株価にとってプラスになる可能性はある。だが中期的には8月に述べた通り企業利益の減少を織り込んで行かざるを得ない。

一方、金価格は引き締めのピーク超えを織り込んだとしても、企業利益の減少を織り込むことはない。よって今後半年ほどは、ゴールドに対するプラス要素が株価に対するプラス要素を上回るだろう(あるいは少なくとも、短期的に株価の反発があっても空売りの含み益減少を軽減してくれるだろう)という目論見である。

その差し引きが利益となる。つまりは、株の空売りとゴールドの買いを同額組み合わせる年始のスタグフレーショントレードを再開するというわけである。

当面の焦点は来週発表される9月のCPIであり、単月の経済統計を厳密に予測するのは不可能なので、必ずしも建設支出のようにデフレ的な数字になるとは限らない。だが仮にCPIが過度なインフレを示したとしても、その時にまたポジションを修正すれば良いだけの話である。

金相場と株式市場

また、このタイミングでゴールドの買いを入れようと思ったのは理由がある。米国株は既に天井から25%ほど下落しているが、金相場は大抵の場合、下落相場において株式市場よりも先に反発する。

例えば2018年の世界同時株安における米国株のチャートを以下に掲載する。

底値は2018年12月だが、一方でゴールドのチャートは次のようになっている。

8月が底なのである。

リーマンショックにおいても同じ現象が見られる。当時の米国株チャートは以下である。

2009年初めが底となっている。以下はゴールドである。

2008年10月が底になっている。だから先ずは金価格の反発からである。

結論

ということで、米国株の空売りを単体で行なってきた8月のトレードから、ゴールドの買いとの両建てとする年始のスタグフレーショントレードに再び移行する。

ゴールドの買いの開始は、ドル円の空売りとどちらにするか悩んだという側面もある。だがやはり円の信頼自体が怪しい以上、ゴールドの買いの方が良いだろう。スタンレー・ドラッケンミラー氏はどうするのだろうか。

いずれにせよまずは来週のCPIを待とう。その時に状況をアップデートしたい。

また、金相場の長期見通しについては以下の記事を参考にしてほしい。金価格が20倍になった時のことについて書いてある。