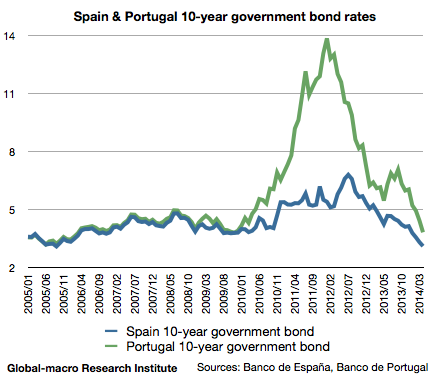

12日にはスペインとポルトガルの財政について前向きなニュースがロイターにより報じられた。先ず、スペインは10年債を発行し、短期国債からの乗り換えを行った。90億ユーロの募集に対して180億ユーロ以上の応募が投資家から寄せられた。ECB(欧州中央銀行)の金融緩和を受け、スペイン国債の利回りが低下していることから、現状はスペインにとっては、以前発行された利回りの高い短期債から長期債に乗り換え、短期的な債務懸念を払拭する好機である。

ポルトガルは国際支援プログラムからの最終融資を断った。融資の条件とされていた緊縮財政規定が最高裁判所により違憲とされたことで、国際融資に頼らず自国による資金調達の道を選んだ。これも金融緩和により国債の利回りが低下しているためで、ドイツのショイブレ財務相は「改革努力が実った証拠」としているが、ECBによる緩和が非常に大きいことは明らかである。下記にスペインとポルトガルの10年債利回りのグラフを掲載する。

ドイツなどの債権国が両国に緊縮財政を強いるなかで、更なる財政出動を可能とするのは、財政改善という内部要因と、緊縮圧力の緩和という国際政治的な外部要因の2つである。

- 国債利回りの低下 -> 債務軽減 -> 財政出動余地

- 緊縮圧力の低下 -> 財政出動余地

資金繰りに関しては上記のように非常に改善している。あとは緊縮財政に対する抗議の声となった欧州議会選挙の結果が、ドイツの態度をどのように変えてゆくのかである。

一番最初の試金石は、議会選挙の結果を受けて指名される欧州委員長が誰になるかである。ドイツは、欧州統合推進派・緊縮派のルクセンブルク元首相、ジャン・クロード・ユンケル氏を推しているが、イギリスのキャメロン首相がこれに猛反対している。南欧諸国も、債務者の立場からは表向きは言いづらいが、反緊縮の政治家に委員長を務めてもらいたいと思っているだろう。

南欧諸国の高失業率からの脱却は困難が多いが、スペインのFCCなど建設株に投資をする投資家は、先ずは欧州委員長の人事の行方から各国の動向を読み取りたい。