アメリカのインフレ率の急低下を踏まえて新たなポジションを開始する。2年物米国債の買いである。

インフレ急減速

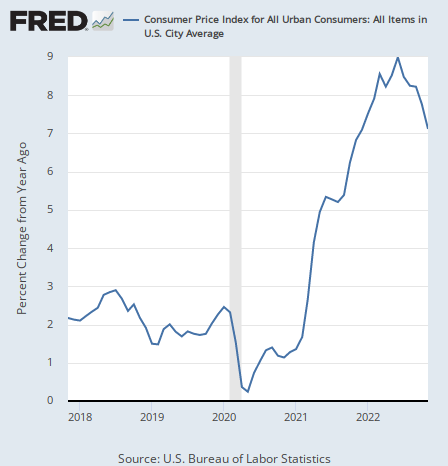

発端はアメリカのCPI(消費者物価指数)統計である。11月のアメリカのインフレ率は7.1%となり、2ヶ月連続で急減速した。ピーク時からもう2%下落していることになる。

利上げと量的引き締めという二重の金融引き締め政策はやはり強力で、急上昇していたインフレ率を下落に転換させるほどの下方圧力は、インフレ率をそのまま急降下させていくようだ。

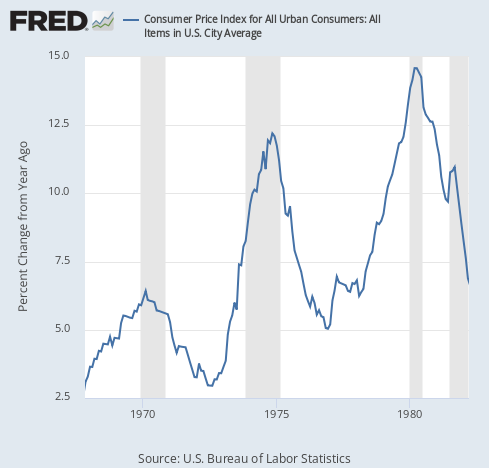

それが実際に1970年代の物価高騰時代に起きたことである。当時のインフレ率の推移も掲載しよう。

結局、金融引き締めがどれだけ効くかということは、実際にインフレ率にどう影響が出るかということがすべてである。

そして金融引き締めは効いている。だから引き締めの強さが変わらなければ、インフレ率はこのまま2%で止まらずにマイナスまで行ってしまうだろう。

利上げは続けられるのか

現在のインフレ率は7.1%だから、2%まで落ちるとしてもまだまだ先の話である。だがFed(連邦準備制度)が現在の強硬姿勢を止めない限り、インフレ率の下落は止まらないだろう。

Fedは現在、最新のFOMC会合で政策金利を5%以上に引き上げる姿勢を表明している。

そして政策金利を長い間その水準に維持するというのがパウエル議長のプランである。

だがこのままインフレ率が急減速を続けた場合、それは実行可能だろうか?

インフレ率の今後の推移には2つのシナリオがある。

先ず1つ目は、インフレ率が急減速し、その場合は当然景気も急速に落ち込むため、Fedが緩和に方向転換してインフレ第2波に突入するシナリオである。

もう1つはFedが宣言通り高金利を維持してインフレ第2波が起こらない場合である。

前者は1970年代におけるインフレ第2波のケース、後者はその後インフレが起こらなかった第3波のケースに相当する。だが筆者の見解では、どちらにしても利下げが必要になる。

1970年代のインフレ第2波と第3波の違い

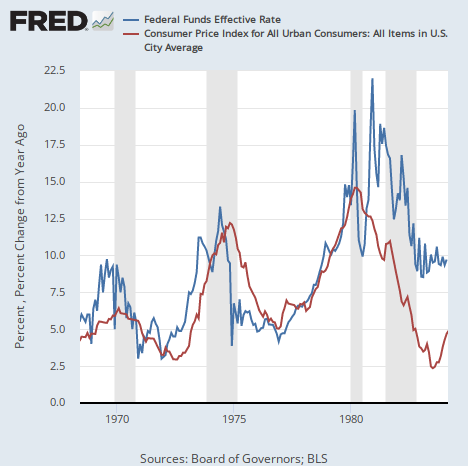

1970年代のインフレ率のチャートに政策金利を被せたものを掲載しよう。

第2波においては政策金利は急速に下げられ、1975年以降の低金利によってインフレが再発している様子が分かる。

一方で第3波は当時のポール・ボルカー議長がインフレ退治をやり切り、インフレは再発しなかった。

第2波と第3波の違いが何かと言えば、政策金利からインフレ率を差し引いた実質金利である。第3波ではインフレが減速した後も政策金利はインフレ率よりも高い水準で維持されている(つまり実質金利がプラスの状態で維持されている)ことが分かる。

だがその場合においても政策金利はインフレ率に寄り添いながら下落している。つまり、維持されたのは実質金利であって、名目金利ではない。

一方で現在パウエル議長が主張しているのは、政策金利を5%以上に上げてそれをそのまま5%台で横ばいにさせるということである。だがそれは起こらない。

インフレ退治を完了する場合でも利下げは起こる

Fedが実際にインフレ退治をやり切るのかどうかは分からない。利上げの本当の難しさは、インフレ減速後に発生する大量失業において、職を失った有権者が引き締めに反対しても高金利を続けられるかどうかにある。

だからスタンレー・ドラッケンミラー氏のような論者はパウエル議長のインフレ退治への決意を割り引いて見ている。

だが今回の記事における論点は、どちらの場合にしてもインフレのピークと政策金利のピークは時期的にそれほど変わらないということだ。もう一度、1970年代のチャートを掲載しよう。

結論

現在、2年物米国債の金利は4%を上回って推移している。

2年物国債はその名の通り今後2年の政策金利の動向を織り込んで推移する。現在の政策金利は今の2年物国債の金利とほぼ同じなので、2年物国債は今後2年間、政策金利が平均してこの水準に留まるということを織り込んでいる。

だが上記の議論から明らかなようにそれは有り得ない。金利が比較的高い水準に留まるシナリオにおいても、政策金利は横ばいにはならない。2年も政策金利がこの水準で横ばいになればインフレ率は確実にマイナスまで行ってしまう。

Fedはここから更に利上げすることを表明しているので、今後1年間で政策金利が平均して4.1%程度に留まることはあるかもしれないが、インフレ率を既に急降下させている現在の金利水準に2年も留まり続けることは有り得ない。

ということで、ゴールドの買いに続いて2年物国債の金利低下に賭ける取引、つまりは2年物国債の買いのポジションを行うことにした。金利低下は債券価格上昇を意味する。

インフレ率急落を受けて慌ただしくポートフォリオを調整しているが、ゴールドと2年物国債の買いの組み合わせを当面のメインのポジションとしたい。インフレ第2波シナリオならゴールド、インフレ終結シナリオなら米国債が利益を出してくれるだろうが、その分岐はもう少し先の話である。