引き続き、アメリカの元財務長官でマクロ経済学者のラリー・サマーズ氏のBloombergによるインタビューである。

前回の記事では、サマーズ氏は2023年前半にアメリカ経済が景気後退入りする可能性について語っていた。

だが今回は数十年というより長期のスパンでアメリカ経済を見ている部分を紹介したい。

42年間続いた低金利の時代

話の中心は金利である。金利こそが株式市場を動かし、実体経済を動かす、投資家にとってもっとも重要な数字であり、それを気にせずに投資をするのは金融庁にそそのかされて投資を始めた人々くらいだろう。

だが株式であれ債券であれ不動産であれ、投資の成否は実際には金利で決まる。長期投資ならば、金利の長期トレンドで決まる。

サマーズ氏はその金利について次のように語っている。

低金利は30年来のテーマだった。低金利の時代に入っているというのが話の中心だった。

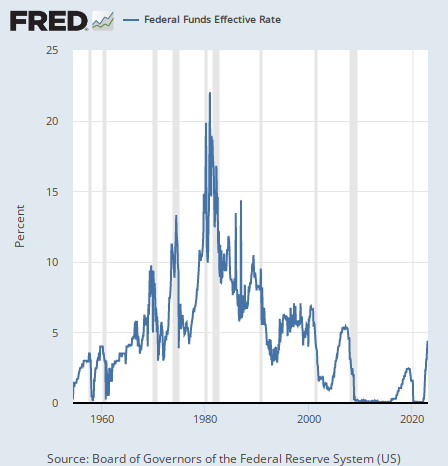

厳密に言えば、1980年から2022年までの42年である。ここの読者ならば頭に焼き付いているチャートだろうが、アメリカの政策金利の長期チャートをもう一度引用したい。

1970年代は今のような物価高騰の時代であり、インフレが1980年に当時のFed(連邦準備制度)の議長ポール・ボルカー氏によって抑制されると、アメリカ経済は金利低下という長い長いトレンドに入っていった。

そのため低金利は多くの投資家や経済学者にとってほとんど無意識の前提のように考えられている。サマーズ氏は次のように続けている。

間違いなくコロナ前までは、それがわたしが長期停滞論とともに支持してきた考え方だった。その考え方の上に膨大な経済学的思考が築かれていた。

もう遠い昔のように感じるが、コロナ前までサマーズ氏は長期停滞論の経済学者として知られていた。彼は経済成長率の長期停滞と低金利という長期トレンドを提唱し、コロナ前までの長期にわたってそれを的中させてきた。

経済の長期停滞と低金利は、様々な結果をもたらした。1つはゾンビ企業の量産である。本来、ゼロ金利でなければとっくに倒産しているような企業でも、政府によって人工的に醸成されたゼロ金利によって自由に借金をすることで延命され続けた。

レイ・ダリオ氏はこれを共産主義になぞらえて批判していた。

こうして大量に生産されたゾンビ企業は、借金を積み上げながら誰も買わないような製品を量産し続けた。それが先進国の長期デフレ・低成長の原因である。日本政府は「デフレスパイラル」という言葉をよく使うが、それは彼らが自分で引き起こしたことである。

だがゼロ金利は紙幣印刷に進化し、紙幣印刷は現金給付に進化した。そしてばら撒き過ぎた資金によってデフレはインフレに転換する。デフレとインフレはコインの両面であり、酷いデフレは酷いインフレに簡単に転換する。

インフレ率自体は問題ではなく、その振れ幅が激しいということ、それが政府の政策によってもたらされているということが、問題の本質なのである。

そして42年の金利低下がもたらしたもう1つのトレンドが、株価の上昇である。米国株は確かに42年間上がり続けてきた。その事実に着目する人が多い一方で、何故上がり続けてきたのかという原因を探る人はほとんど居ない。彼らは宝くじでも買うつもりで株を買っているのだから、宝くじと同じような結果になるだろう。

低金利の時代は続くか

しかし株式市場が上昇するのは、実際には「金利が低下している間」だけである。金利が上がり始めると株式市場のパフォーマンス、特にインフレを差し引いた実質のパフォーマンスは酷いことになる。それが歴史的事実である。

だから投資家にとってはこの金利が2023年以降どうなるかということが問題なのである。

現代最高のマクロ経済学者であるサマーズ氏はどう考えているか? 彼はこう述べている。

2023年以降、低金利の時代に戻るという考え方が、金融市場にメインシナリオとして根付いている。Fedは0.5%の実質金利を予想している。市場の予想インフレ率は2%前半だ。10年物国債の金利は3.7%程度で推移している。

そうなる可能性はある。人口動態、不平等、安価な設備といった長期停滞の力はすべて強い。

人口動態というのは少し懐かしい単語だ。コロナ前までのサマーズ氏の長期停滞論の中心に置かれていたのは、人口の減少と高齢化が先進国のGDPを減少させるというものだった。

1人あたりGDPが同じでも、人口が減れば全体のGDPは減ることになる。高齢化が進めば、労働人口の割合が少なくなり経済の生産性は落ちる。

それが経済の低成長と低金利を推進してきた。そのデフレ要素は今も存在している。短期的に見れば、アメリカのインフレ率は下落を始めている。

このままデフレに逆戻りするのだろうか? サマーズ氏はこう予想している。

だがわたしの予想はこうだ。第2次世界大戦の時に、戦争が終われば経済は長期停滞と低金利・低成長の時代に戻ると予想した人々が間違っていたように、2023年以降も同じようになるだろう。

何故か。人口動態を強調してきたサマーズ氏でさえ認めざるを得ないように、結局はインフレは政府が一番の原因だからである。ウクライナ情勢ではなく現金給付がインフレの原因であったように、今後インフレになるかどうかは政府が資金をばら撒くかどうかにかかっている。

サマーズ氏は次のように続けている。

今は政府債務比率高騰の新時代だ。国防費などのために財政赤字は大きく拡大し、インフラ需要や世界中で起こっているグリーンエネルギーへの転換のために設備投資への需要が急増している。

インフレとは供給に対して需要が過剰であることである。ばら撒かれた現金で人々がものを買い漁ったことがインフレの原因だった。だがレイ・ダリオ氏は次のように言っていた。

われわれが消費をできるかどうかはわれわれが生産できるかどうかに掛かっているのであり、政府から送られてくる紙幣の量に掛かっているではない。

紙幣は食べられない。

賭けてもいいのだが、人々は今後も生産せずに紙幣が上から降ってくるのを口を開けて待つような人生を続けるだろう。それこそがインフレの根本原因である。そして人は変わらない。

結論

2022年までの42年間はデフレ・金利低下・株価上昇の時代だった。人々はそれに慣れきっており、無意識的にそれを前提にしてものを考えている。

こうした資産バブルも、長くなれば「株式を長期保有していれば必ず儲かる」などという事実に反する幻想を持ち始める人々が出てくる。こういう人々は、低金利による長期の株価上昇トレンドが始まった42年前には決して株式を保有しようなどとは思わなかっただろう。彼らは株価が暴落するタイミングをわざわざ選んでいる。

だが株価の推移は金利次第である。

そしてサマーズ氏は次のように言う。

2023年は新たな金利動向の新たな金融時代に突入した年として記憶されるだろう。

もう一度政策金利のチャートを掲載しておこう。

ここから高金利の時代が始まるとすれば、株式市場の長期パフォーマンスは、過去の高金利相場において株式が長期的にどうなったかを参考に考えるべきだろう。

そして高金利下における株式の(特に実質)パフォーマンスは、実際に酷いものである。以下の記事に纏めてあるので参考にしてもらいたい。

42年間続いた低金利が高金利に転換するこの絶妙なタイミングで、大人どころか高校生に対してまで株式投資を奨めた金融庁と自民党の天才的なタイミング能力を筆者も見習いたいものである。