2月に引き続き、アメリカのシェールオイル採掘企業の決算を見て原油価格の推移見通しを考えたい。今回は5月に発表された2016年1-3月期の決算を眺めてゆく。

原油価格の推移

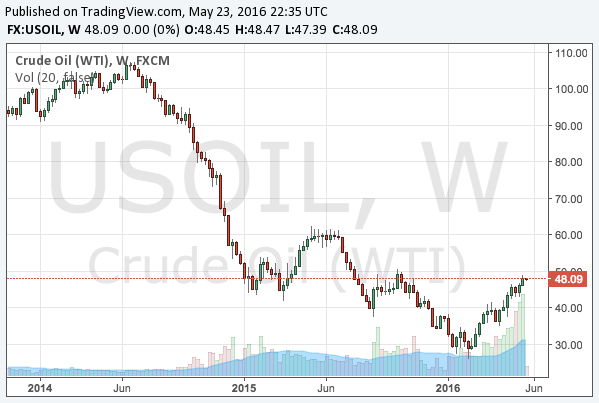

先ずはこれまでの原油価格の推移を振り返ってみよう。以下はアメリカのWTI原油先物のチャートである。

2014年6月から下落を始めた原油価格は、2015年1月までの半年間でほぼ真っ逆さまに40ドル台まで暴落、そこから足踏みを続けていたが、2016年2月には20ドル台の底値を付け、その後40ドル台まで反発している。

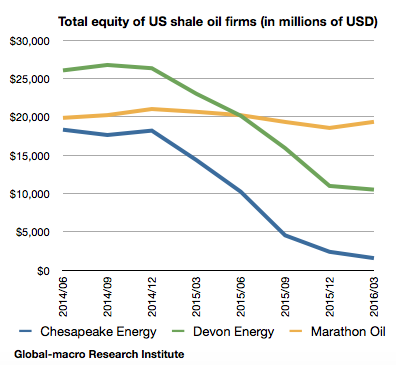

100ドル前後の原油価格を想定して初期投資を済ませていたアメリカのシェールオイル企業は、その間当然赤字を吐き続けているわけである。主要なシェールオイル企業の純資産がどうなったかを見てみよう。

取り上げたのは以下の3社である。純資産とは総資産と総負債の差である。

- Chesapeake Energy (NYSE:CHK; Google Finance)

- Devon Energy (NYSE:DVN; Google Finance)

- Marathon Oil (NYSE:MRO; Google Finance)

この内、大手のなかで一番財政が危ういChesapeakeは、以前より報じている通り瀕死である。このまま行けば6-9月期か10-12月期までに債務超過に陥り倒産といったところだが、2月以降の原油価格反発が今後も続き、そして経営陣がそれを上手く活用することが出来れば、ある程度の延命は可能かもしれない。次回の決算が正念場である。

一方で、その他の企業は増資などの手段に頼りながらも純資産の減少を緩やかにすることに成功しており、倒産からはまだまだ遠い。2016年中の倒産は先ずないだろうし、原油価格が底を打ったとすれば、2017年中に財政難に陥ることもないだろう。

だからシェールオイル企業の財政破綻から原油供給減のシナリオを期待している投資家が居るとすれば、それは難しい相談だろう。倒産が近いChesapeakeにしても産油施設を切り売りしているのであり、売られた設備は当然買われた先で使われるためにあるのである。

産出量は減少しているか?

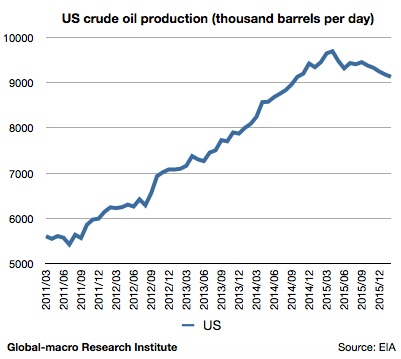

では、原油産出量はどうなっているのだろうか? 先ず、米国全体の数字は以下の通りである。

最近の原油安で確かにピークを打っているが、しかしそれでもほとんど下がったとは言えない程度であり、原油価格が100ドルだった頃とは次元の違う供給量が続いていることは確かである。

ちなみにチャートのデータは月次の数字であり、週次の最新の数字では8,800程度となっている。反発している原油価格にもかかわらず産出量の減少が止まっていないことは気がかりではあるが、原油価格が反発してから実際に産出量が上昇するまでには時間がかかるのであり、投資家にとってはこのタイムラグの推定も重要な投資判断の一つとなるだろう。

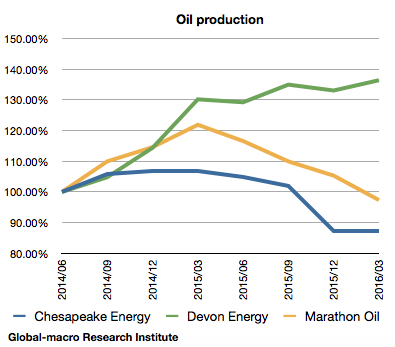

ちなみに各社の産出量は以下のようになっている。2年分のチャートであり、始まりを100%としてその後の推移をグラフにしている。

Chesapeakeの産出量が減っているのは固定資産を切り売りし続けているからであり、その割には産出量は減っていないと言えるだろう。そして売られた設備も今では買い手が使うために保有しているわけである。Devonは逆に増えてる。Marathon Oilの数字が一番全米の数字に近い動きをしていると言えるだろう。

原油価格は何処まで上がるか?

原油価格の上昇が産出量に影響するまでに時間がかかり、産出量の減少がこのままある程度続けば、その間原油価格は上昇し続ける可能性もある。したがって上値を出来る限り正確に予測する必要があるが、そのために参考になるのが上記で分析したシェールオイル企業の純資産の推移である。

純資産は2014年12月あたりから減少している。各社の決算のデータによれば、純資産が減少に転じたのはどの会社も原油の販売価格が70ドルを切り始めた頃であり、したがってこの水準はChesapeakeでさえ問題なく生き残る水準、つまり長期的な価格維持が不可能な水準である。つまり原油価格が70ドルを超えればすべてのシェールオイル企業が息を吹き返す。

しかも各社ともにコストの削減を必死の思いで実行しており、70ドルという水準は現在ではいくらか切り下がっているはずである。したがって60ドル程度を原油価格の上限としたこれまでの投資判断はやはり正しいと考えているが、懸念事項が2つある。

短期的な原油価格上昇要因

先ず一つ目は、上記の減少し続けている米国の原油産出量である。価格が上がり続けて産出量が下がり続けるということは長期的には有り得ないが、産出量の回復に時間が掛かり、市場がそれを長期的なトレンドだと勘違いした場合、短期的な原油価格の上昇要因となる。

もう一つはサウジアラビアの動向である。サウジアラビアは国営産油企業のサウジアラムコのIPOを計画しており、サウジアラムコを高値で売るためには原油価格を上げる必要がある。したがってサウジアラビアはこのIPOの時期(未定)に向けて原油価格を上昇させるようにOPECを誘導する可能性が高い。

しかし中長期の投資家は、こうした短期の価格変動要因を空売りを仕込む好機と考えるべきだろう。現在の原油価格48ドルから60ドル前後に向けて上がるにつれ徐々に空売りを仕込んでゆこうと思っているが(現在はオプションの売りのみ)、もし上記の要因で60ドル台を超えて上がってゆくようなことがあれば、気兼ねせずに空売りを仕込むことが出来るだろう。

結論

という訳で、やや微調整を含むものの、これまでの投資方針を概ね踏襲する記事内容となった。

また、ここからは別の話となるが、前回の記事で書いたお願いに応えて頂いた読者にここで感謝を示しておきたい。

しかし予想通り、主要メディアではこのニュースはほとんど取り上げられることはなかった。日本人はこの決定を将来間違いなく後悔するだろう。ヨーロッパで既に試しているのだから、これは予想ではなくただの再現である。

日本人は海外あるいは外国人というものを一切理解しない。第二次世界大戦の敗因もそこにあったのだが、その当時から何も変わっていないのである。結果が出た後でなければ、その選択の意味を理解することがない。人々はあまりにも遅いのである。

わたしが12月に金を買った時、金を買おうとしている投資家はほとんど居なかった。しかし今では多くの投資家が金の話をし始めている。ECBが量的緩和をした半年前からここではフランスの不動産株の買いの話をしていたが、多くの投資家がユーロ圏の緩和の話をし始めたのは量的緩和が始まってからである。

すべてがあまりに遅いのである。そうしてわたしは多くの人々が当然の帰結としての失敗に自分から飛び込んでゆくのをいつも眺めている。残念でならないが、しかし他に何が言えるだろうか。