2016年9月分の米国雇用統計が10月7日発表された。市場の一部ではまだ雇用統計が米国利上げに関係すると考えている層がいるようなので、少しだけコメントしておこう。

9月の雇用統計

9月の雇用統計では非農業部門の雇用者数の伸びが15万6000人となり、市場予想の17万5000人を下回った。

かねてから利上げを主張しているクリーブランド連銀総裁メスター氏は、この数字は「力強い」そして「0.25%の利上げは理にかなう」と主張し、Fed(連邦準備制度)のフィッシャー副議長はこの数字を「ゴールディロックス」(弱くもなく、過熱もしていない丁度良い状態の意味)と呼んだ。

また、在野のアナリストたちが学者風にこの数字を批評したりしているが、雇用統計は実際のところ利上げ観測には関係がないのである。何故ならば、Fedが本当に雇用統計など労働市場の状態を気にしているのであれば、Fedはとうの昔に利上げをしているはずだからである。アメリカの労働市場はかなり前から完全雇用に非常に近く、Fedが以前から主張しているように労働市場の過熱感が将来のインフレ率を決めるものとして重視しているのであれば、2016年にまだ一度も利上げをしていない説明が出来なくなる。

Fedは何故利上げできないのか?

ではFedは何を懸念しているのかと言えば、現在進行形で進むアメリカ経済の減速である。これは前回の記事で紹介したフィッシャー副議長の発言に良く表れている。

この記事でフィッシャー副議長はアメリカ経済が長期停滞に陥っており、経済成長率は今後恒常的に弱いものになる可能性について言及している。つまり、労働市場が完全雇用でも経済が減速し、インフレ率が上がらない可能性があるということである。この減速は2015年末にわたしが予想し、2016年を通してGDP統計に表れているものである。

- 2016年アメリカ経済は減速する: 利上げとドル高の影響、エネルギー価格の推移、賃金の上昇(2015/12/24)

- ドル暴落予想を裏付ける米国GDP: 4-6月期は落ち込み加速、悪化するアメリカ経済見通し

したがって、利上げを決定する要因は11月に発表される7-9月期のGDP統計や、毎月発表されている個人消費、貯蓄率などの数字であり、雇用統計ではない。

(2016/10/8誤字修正)

Fedは2008年の過ちを繰り返すのか?

ところで、Fedは過去にアメリカ経済の減速を直前にして金利を高く保ち過ぎた経験がある。2008年である。

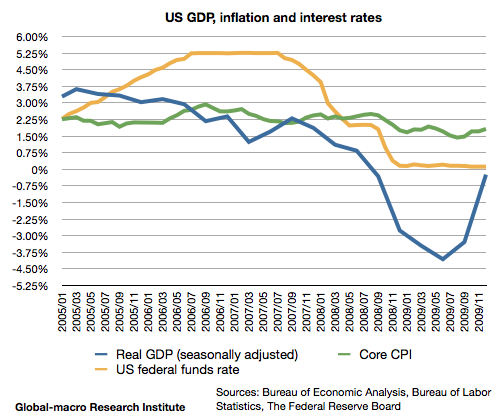

上記の記事ではイエレン議長(当時はサンフランシスコ連銀総裁)がやや高止まりするインフレ率と減速するアメリカ経済の板挟みとなりながら適切な金利を探っている様子を紹介した。イエレン議長はその金利が緩和的だと考えていたが、実際には金利は高過ぎたのであり、読者もご存知の通り2008年に金融バブルが崩壊、その後Fedは金利をゼロまで下げ、量的緩和を開始することを余儀なくされてゆく。以下は当時の経済成長率、インフレ率、政策金利のチャートである。

イエレン議長は内心では当時の悪夢を思い出していることだろう。現在の状況と当時の状況は非常によく似ているからである。Fedは数ヶ月の間好きにするといい。しかし金利を決めるのはFedではない。経済指標である。そしてその経済指標とは、雇用統計ではないのである。