世界最大のヘッジファンドであるBridgewaterを運用するレイ・ダリオ氏がLinkedInに再び寄稿(原文英語)し、より踏み込んだトランプ政権の批評を行っているので取り上げたい。

トランプ政権は需要を喚起するのか?

前回の寄稿で低成長の時代は終わったと宣言したダリオ氏だが、金利の上昇など数値的な結果を予想するのみで質的な変化については深入りしていなかった。

しかし今回の寄稿では、投資家が今一番疑問に思っている論点に言及している。つまり、トランプ政権による経済成長は単に公共事業による短期的な経済の底上げに終わるのか、それとも人々の需要を恒常的に換気できるのかということである。

ダリオ氏はマクロ経済学的に金利上昇の話をした前回とは違い、今回は消費者や企業の心理面に言及している。彼は以下のように書いている。

トランプ政権による変化がアメリカ経済にもたらす影響は、単に税率や公共政策の変化だけを元に計算したものよりもかなり大きくなる可能性がある。何故ならば、この変化は経済主体のアニマル・スピリット(訳注:ケインズの用語で非合理的な動機や期待)を喚起し、生産的な資産流入をもたらす可能性があるからである。

彼の言及する通り、アニマル・スピリットこそが投資家にとっての疑問点である。数値的に計算した長期金利の目標値については以下の記事で書いたが、ダリオ氏はこうした理論値よりも金利が高くなる可能性があると言っているのである。

ダリオ氏はトランプ政権が消費者や企業のアニマル・スピリットに火をつけることが出来ると主張している。その結果、金融市場では安全資産からリスク資産への急激なシフトが行われるという。

アニマル・スピリットについて言えば、もしトランプ政権によって経済のなかで金が回るサイクルが出来上がるとすれば、ほとんど何も金利の付かない現金からリスク資産への資金流入は膨大なものになるだろう。

そして資金流入について言えば、投資家が不遇な環境から快適な環境に逃避する速さは相当なものだ。スペインやアルゼンチンの債務危機において資金がどれだけ素早く逃避し、そして戻ってきたかを覚えているだろうか?

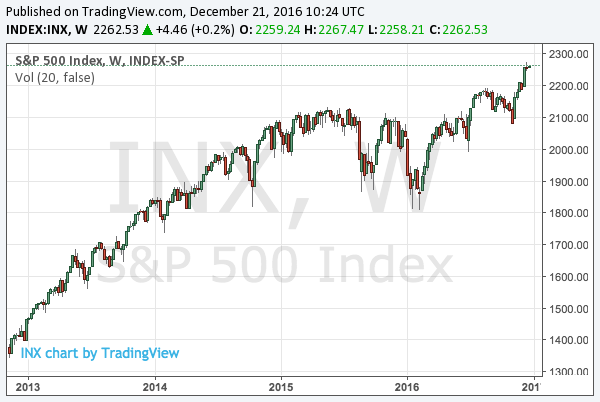

ダリオ氏の主張が正しいとすれば、現在の米国株の上昇は短期的なものではなく、長期的な上げ相場の始まりということになる。S&P 500のチャートは現在以下のようになっている。

また、米国株に強気な要因として他の国との比較を挙げている。以下の彼のコメントは、実際に国を選んでビジネスを行う人々にはより深く理解されることと思う。

アメリカのプロフェッショナルなビジネス環境には法のルールと政治的安定性、財産権の保護、そしてもうすぐ実現される好ましい法人税率がある。お金を儲けたい人々、あるいはお金のある人々にとってユニークで好ましい環境となることだろう。そしてこうした政策は同時に、一部のセクターに対してはショッキングにネガティブな影響を及ぼすことになるだろう。

アメリカ経済が唯一の好ましい環境であるというのは事実だろう。日本経済は沈んだままであり、ユーロ圏も労働市場は改善しているものの好調とは程遠く、しかも政治的な不安定性は近年稀に見るレベルに達している。

新興国に目を向ければ、成長している国を見つけることは出来るかもしれないが、先進国ほど法律の整備が進んでいる国は少なく、しかも大国の金融政策に翻弄される可能性は高い。こうした経済的、政治的、法律的要因は新たな国への投資を考える企業家にとっては非常に重要な要素なのである。

犠牲になるのはどのセクターか?

一番重要なのは上記コメントの最後の部分である。もう一度引用しよう。

こうした政策は同時に、一部のセクターに対してはショッキングにネガティブな影響を及ぼすことになるだろう。

繰り返しになるが、トランプ相場とは量的緩和政策の後の金融引き締め政策であり、それが無傷で上げ相場に向かうと信じるほどわたしはナイーブではない。これについてはもう長らく言い続けている通りである。

しかし、何処に影響が出始めるのかということについては、トランプ相場の特色を理解しながら詳細を詰めてゆく必要があるだろう。それは本当に株式、しかもアメリカの株式なのだろうか? それとも他の資産クラスなのか? あるいは他の国なのだろうか?

一つの候補はアメリカのジャンク債である。しかし米国株も含め、あらゆる候補を引き続き検討してゆく。