Icahn Enterprisesのカール・アイカーン氏がBloombergのインタビューで、1970年代の物価高騰と当時の株価暴落がこれから再現すると述べている。

続きを読む アイカーン氏: 永遠に紙幣を印刷し続けることは出来ない、パーティは終わり「不動産」タグアーカイブ

2016年アメリカ利上げで米国REITはどうなるか?

2015年12月に一度目の利上げを行って以来、Fed(連邦準備制度)は金利正常化を継続しようとしている。多くのファンドマネージャーらが金融緩和への逆戻りを予想しているが、それでも2016年内に一度か二度の利上げは可能性があると見るべきだろう。

利上げをしたとしてもいずれは利下げに逆戻りすることになるのだが、しかしそれでも一時的な金融引き締めは想定しておくべきである。現在、金利先物市場では年内に一度の利上げ織り込んでいるから、利上げが二度行われればそれはサプライズとなり、ドルは強含み、長期金利は上昇する可能性がある。

ジョージ・ソロス氏が中国の不動産バブル崩壊を説明する

著名ファンドマネージャーのジョージ・ソロス氏がニューヨークのイベントで中国の不動産バブルについて話したようである。Bloomberg(原文英語)が伝えている。

ソロス氏と言えば、2016年1月にダボスで「中国経済のハードランディングは実質的に不可避」と述べて中国政府を激怒させていたが、気にも留めていないのだろう。

利害関係に縛られた政治家や企業家とは違い、市場だけを相手にすればいい投資家は言論の自由を謳歌している。ソロス氏の議論を順に見てゆこう。

世界同時株安は暴落ではなく急落: 株安はいつまで続くか? 何を買うべきか?

米国利上げ前の世界的な株式市場急落は、ここでもずっと言及してきたことで、読者のなかに驚きはないだろうが、それでも良い銘柄まで売られている現状ではパニックになりかねないので、長期的に何が不変なトレンドで、急落のなか何を拾えばいいのかを再度纏めておこう。

円安トレンドは不変

先ず、リスクオフでどれだけ円高になろうとも、万一米国が利上げを撤回しようとも、円安は不変のトレンドである。

2015年世界の金融市場: 米国株、欧州株、日本株、金、原油

2015年ももう後半であり、金融市場は金や原油などコモディティ価格の下落、米国の利上げ、中国株の暴落など、様々なトレンドが入り混じる様相を呈している。

これまでの単なる量的緩和相場とは異なる状況であり、単純に中央銀行に従っていれば利益が出るという状況ではない。そこで、ここで一度、世界の金融市場を俯瞰してみたい。個別銘柄よりもマクロ的分析が必要な場面なのである。

米国株

先ず、マクロで見れば米国株は買う理由のない資産クラスである。量的緩和が終わり、利上げを控えていることで、株式から債券への資金流出が懸念されている。ファンダメンタルズで見ればバブルではないが、割高であることは確かである。

REITはバブルになるように出来ている: REITバブルの造成から暴落まで

REIT(不動産投資信託)は、不動産投資にかかる面倒な問題を取っ払い、投資家が市場でいつでも不動産が売買できるようにする優れた金融商品だが、問題はREITが元々バブルになるように設計されているということである。

これはジョージ・ソロス氏が彼の著書『ソロスの錬金術』で指摘していた事柄だが、金融緩和の始まりや終わりの局面では、資産バブルに投資(あるいは空売り)できるREITに関する理解が非常に重要になるので、ここで一度説明しておきたい。

新参者の資金がREITの価値を底上げする

REITはある意味ではねずみ講である。新しく投資に参入してくる新参者の資金(増資)が、元々そのREITに投資をしている投資家の利益を底上げするように出来ているからである。 続きを読む REITはバブルになるように出来ている: REITバブルの造成から暴落まで

2015年版、グローバルマクロ戦略によるリスクヘッジを考える

米国では未曾有の金融緩和が終わり、利上げへと動き始めているが、一方でドル高が輸出を軽減しており、遂にはFed(連邦準備制度)もドル高への懸念を表明した。これは利上げ観測の逆戻りを意味する。

米国の利上げが投資家最大の関心事である今、ドル高は利上げへの進捗を測る一種の指標となっており、そのため世界中の金融市場のほとんどがドル高と連動していると言える。

これは投資家にとってそれだけでリスクである。世界中に分散投資をしたポートフォリオであっても、そのすべてがドル高に連動していれば、本当の意味で分散をしていることにはならないからである。例えば、ドル円の買いと日本の輸出株の買いは、資産クラスが違うにもかかわらず、両方ともドル高に正の相関があるポジションであり、言わばドルを二重に買っていることになる。 続きを読む 2015年版、グローバルマクロ戦略によるリスクヘッジを考える

ECBが量的緩和を発表、買うべき銘柄は何か?

1月22日にECB(欧州中央銀行)がマネタリーベースを2倍にする量的緩和を発表した。詳細は上記の記事で見ることができるが、とりあえずは欧州市場のみならず米国市場でも、株式・債券ともに好感した形となった。市場の上昇が短期的にどれだけ続くかは分からないが、分かっていることはユーロ圏の低金利が続くということ、そしてその間ユーロ安・ドル高が維持されるということである。

大手の不動産株などは、既にこれらの要素を織り込み始めている。長らく紹介してきたパリの不動産会社Gecina (EURONEXT:GFC)は、量的緩和を受けて連日上昇し、紹介時の株価€97から17%上昇した。€118程度まで上がれば徐々に利益を確定していって良いだろう。

このように既に上がってしまった銘柄もあるが、不動産株や輸出株などの中には、これからでも買える銘柄がまだ存在する。今日はそのような銘柄の中から2つを紹介したい。 続きを読む ECBが量的緩和を発表、買うべき銘柄は何か?

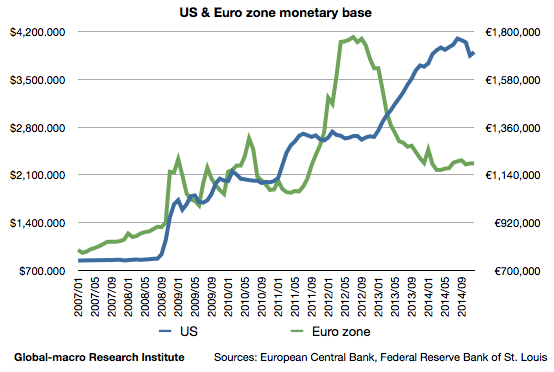

ECBが月間600億ユーロの量的緩和を発表、マネタリーベースを2倍に拡大へ

1月22日、ECB(欧州中央銀行)は月間600億ユーロの量的緩和を発表した。債券の買い入れは3月から開始され、少なくとも2016年の9月まで継続される。市場が長らく期待していた措置であるが、実際の規模が判明した今、ユーロや金利、不動産など、金融市場がどうなってゆくのかを考察したい。先ずは再度、マネタリーベースの確認からである。

ルーブル急落で世界的リスクオフ: ドル円、不動産株をレビューする

ロシアルーブルを始めとする新興国・産油国通貨への懸念から、世界の金融市場でリスクオフの動きが進んでいる。

円やユーロが買われていることから、ドル高の動きではなく、各国の不動産株が売られていることから、デフレを懸念しているわけでもない。これまで蓄積されてきたグローバルマクロ的なポジションが、クリスマス休暇前ということもあり決済されているのである。今回は、とりわけドル円と各国の不動産株について、簡単にレビューしたい。 続きを読む ルーブル急落で世界的リスクオフ: ドル円、不動産株をレビューする