10月28日に2021年7-9月期のアメリカGDP統計が発表され、実質経済成長率は2.0%の成長(前期比年率、以下同じ)となり、前期の6.7%から大幅減速した。一方でインフレはそれほど減速しておらず、やはりアメリカ経済にはスタグフレーションの匂いが立ち込めている。

急減速するアメリカ経済

この展開はここの読者には当然の流れに見えるだろう。アメリカ経済は4-6月期の時点で、数字には表れない減速の兆候が見られると指摘しておいたからである。

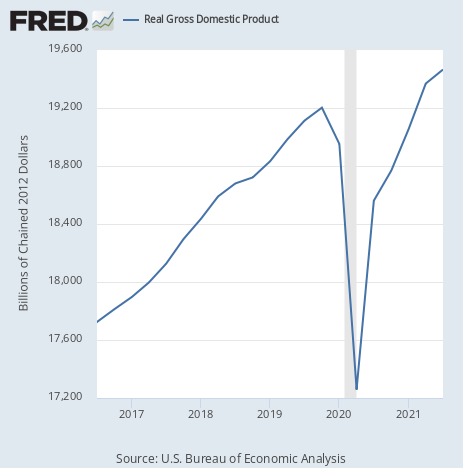

ともかく先ずは全体のチャートを見てみよう。アメリカの実質GDP(そのままの数字で成長率ではない)のチャートは次のようになっている。

コロナ後の急回復が徐々に鈍化してきているのが分かるだろう。そしてついに年率2%という普通の数字に戻った。しかしここで鈍化が終わっていないとすれば、アメリカ経済はやはり低成長か、悪ければ景気後退というのが人為的な刺激策のない場合の本当の姿ということになる。

そしてその見方はやはり正しそうに思える。何故ならば、ここまで急回復を演出してきたのはアメリカで3回行われた現金給付であり、最後の現金給付は3月に行われ4-6月期のGDPを押し上げたが、それが7-9月には切れた結果、成長率が2%になった。

4月以降ほぼ横ばいの個人消費

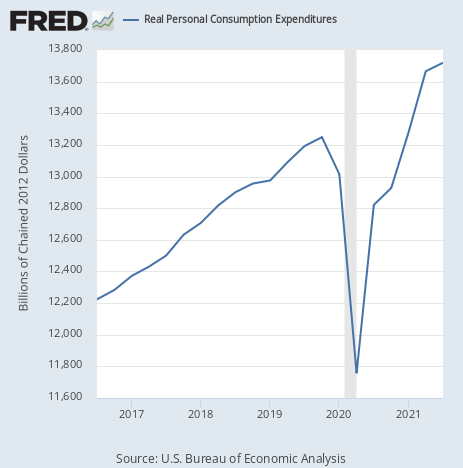

その様子が一番分かるのが、GDPの最大要素である個人消費である。実質個人消費は1.6%の成長となり、前期の12.0%から大幅減速した。

チャートの形はGDP全体とかなり似ている。個人消費がGDPの最大要素なのだから当たり前である。

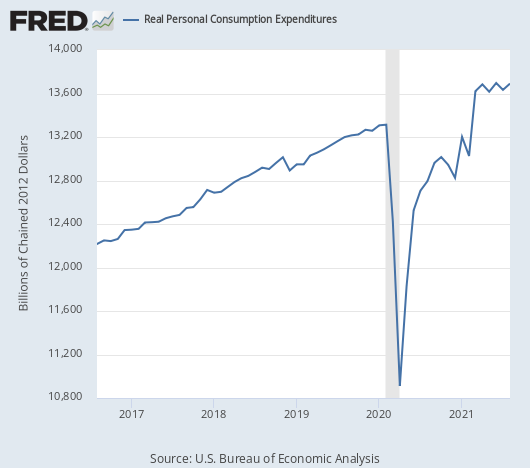

しかし個人消費は毎月発表されている指標であり、月次データがある。この月次のチャートを(8月分までだが)掲載すると、個人消費が現金給付だけでここまで伸びてきたことがよく分かる。

3月の現金給付で急騰した後、ほぼ横ばいなのである。この傾向が続けば当然GDPも同じようになり、2%成長さえ怪しくなってくる。一方でインフレはそれほど減速していないのである。

現金給付で副作用なしに経済成長出来るという幻想の誤りにアメリカ人は嫌でも気付き始めた。日本人はこれからそこに突っ込もうとしている。人生がギャグなのだろうか。

上向きの投資

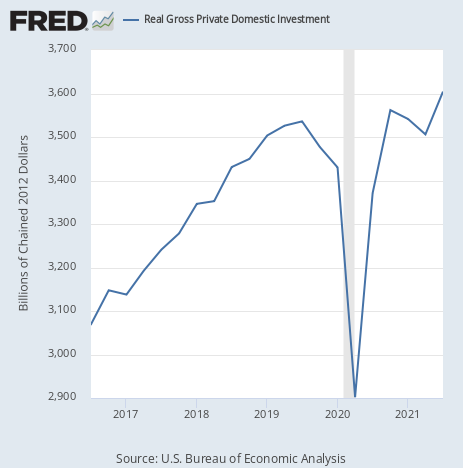

一方で今回良かったのが投資である。実質国内民間総投資は11.7%の成長となり、前期の-3.9%から反発した。

投資が良かった理由としてはまず第一に企業がコロナに慣れてきたことが挙げられるだろう。個人消費が上がったにもかかわらず設備投資が進んでいないことは供給過少を生みインフレの原因となっているわけだが、逆に言えば企業の投資には上昇余地があると言える。

企業がコロナに慣れてくるにつれその状況は改善してくるはずで、その意味では投資はアメリカのGDPの要素で唯一希望が持てるものであると言える。

第二の理由としてはやはり長期金利だろう。アメリカの長期金利は3月に頭打ちとなっており、これが時間差である程度は効いているものと思われる。

しかし金利は当然ながらインフレ次第でどうなるかは分からない。一度インフレが始まれば現金給付にも低金利にも頼れなくなるのである。何度も言うが、デフレの何と有難かったことだろうか。

政府支出

さて、次は政府支出である。政府支出は0.8%の成長となり、前期の-2.0%からやや持ち直したがあまり動きがないと言える。

この要素は結局バイデン政権次第であり、バイデン政権が動くのは来年11月の中間選挙に向けてだろうから、まだ時間がある。

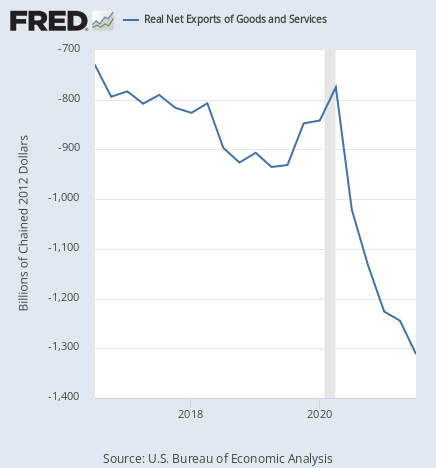

止まらないアメリカの経常赤字

最後に輸出入だが、これは酷い状態である。実質輸出入は元々マイナス(経常赤字)であり、その赤字幅は23.4%拡大した。前期の6.2%からかなり加速した形となる。

もうアメリカの双子の赤字(財政赤字、経常赤字)は止まらないのだろうか。アメリカは資金を失い続けていることになる。ジェフリー・ガンドラック氏などはこれがドル暴落に繋がると予想している。

経常赤字は当然ながらドルの価値だけではなくGDPをも蝕んでいるが、それも止まりそうにない。

結論

ということで、アメリカGDPで少しでも望みがあるのは投資だけで、その他はもう駄目である。もう一度現金給付をしようにも物価高騰が口を開いて待ち受けている。

もはやフランスのように自爆覚悟で「インフレ対策で現金給付」するしかないだろう。

この状況で俄然面白くなってくるのが米国債のトレードである。

筆者のスタグフレーショントレードはほとんど以下の記事に集約されると言っても良い。スタグフレーションでは株式も債券も普通に投資しても勝てないが、債券に関しては勝つ方法がある。もう一度読み直す時期が来ているのだろう。