ワコム (TYO:6727)

Google Finance – Wacom Co., Ltd: TYO:6727 quotes & news

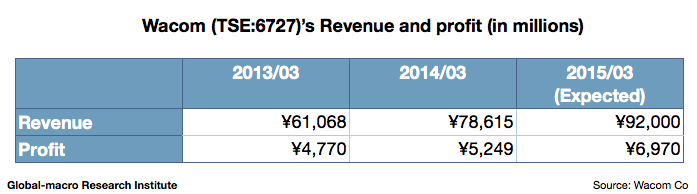

日本の株式市場では、円安局面の修正により輸出株もかなりの修正を迫られているが、いくつかの銘柄は業績に対して売られ過ぎである。その中でもペンタブレットの世界シェア80%を占めるワコムは、優れた技術と業績を持った優良企業であるが、株価は2012年10月の水準まで落ち込んでいる。しかしこの間、円は20%も安くなったのであり、ワコムの売上高は30%も伸びたのである。本稿では、ペンタブレットの売上を左右するタブレット型コンピュータの市場規模の伸びとともに、本銘柄の今後の動向を推定する。

指標

予想一株当たり利益: ¥41.87

想定数値

想定高値: ¥628-¥837(P/E 15-20)

想定底値: ¥419 (P/E 10)

分析

まずは業績である。売上の伸びは非常に優秀であり、毎年10-30%のペースで順調に伸びている。利益の伸びも売上に比例し順当である。これはワコムがモバイル向け端末の市場規模拡大とともに、ペンタブレットの市場シェアを高く保持しながら営業を続けているからである。マーケットシェアを維持するかぎり、ワコムは携帯電話やタブレット型コンピュータの市場拡大の恩恵をそのまま享受することができる。

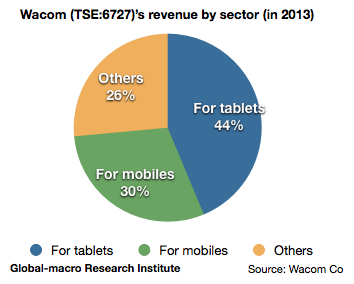

ワコムの売上は44%がタブレット向け、30%が携帯電話向けの製品および部品によるものである。中間計画書ではタッチディスプレイ型PCの将来性を過大評価している感はあるが、さほど大きな問題にはならないだろう。

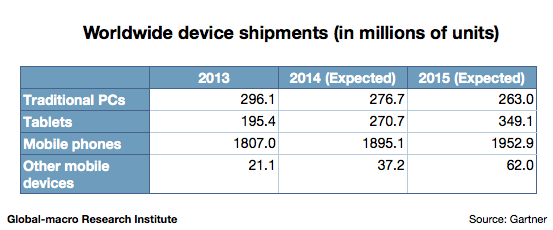

上記は、GartnerによるPC、タブレット、携帯電話およびその他モバイル端末の世界の出荷数の予測である。タブレット市場は目覚ましい勢いで伸びることが想定されており、一定数のタブレットに対してのペンタブレットを使うユーザの割合が大きく変わらない限り、ワコムの売上もそれに伴って拡大してゆくこととなる。

2012年末から海外勢に大きく買われた日本市場はいまだ調整を脱していないが、こういう相場でできることは、確実に安いものを、底を見極めながら買い下がってゆくことだけである。消費増税の影響がはっきり統計に表れるにつれて、割安は買われ、割高は売られてゆくことになろう。しかしそれまでは日経平均にトレンドはなく、海外勢が膨大に抱えたロングポジションがあるだけであるから、日本株へのエクスポージャ全体が大きくなり過ぎることのないよう注意されたい。