新型コロナウィルスの世界的流行により飛行機や自動車の利用が激減したことから原油価格が暴落したが、原油暴落の本当の原因は新型ウィルスではない。それは元々存在したバブルであり、それが20年かけて崩壊したのである。

20年来の原油バブル

原油価格の長期チャートを見てもらいたい。

原油はもともと20ドル前後だった。それは長らく20ドル前後だったのだが、2001年のドットコムバブル崩壊によってアメリカ経済が景気後退に陥ったことで、当時のグリーンスパン議長が4%もの利下げを行なったところから猛烈な勢いで原油価格に資金が流入し始めた。20ドルだった原油は100ドルを越え、ついには150ドル近くにまで達した。

このグリーンスパン氏の低金利政策によるバブルは2008年のリーマンショックの原因となるのだが、原油価格の高騰がそのバブルと同じ根を持ったものであることを証明するように原油相場も2008年のバブル崩壊とともに暴落している。

しかし原油はその後100ドル近辺に戻ってしまった。この歴史的な観点から見れば分かるが、それは100ドルが原油の適正価格になったということではなく、2001年からの原油バブルがまだ続いていることを意味していた。それは米国シェール産業による供給増加で2014年に100ドルから50ドル近辺まで下落し、コロナショックによって50ドルから地の底まで落ちることになったのだが、それらは単に元々存在したバブルを崩壊させるトリガーに過ぎなかったのである。

原油の後に続くもの

原油は元の水準にまで戻ったが、同じようにバブルになってまだ元の水準まで戻っていないものがある。例えば銅相場である。

これも全く同じ種類のバブルだということが理解してもらえるだろう。銅の価値が2000年代にいきなり急上昇したというわけではない。そして原油相場と違ってまだ崩壊していない。

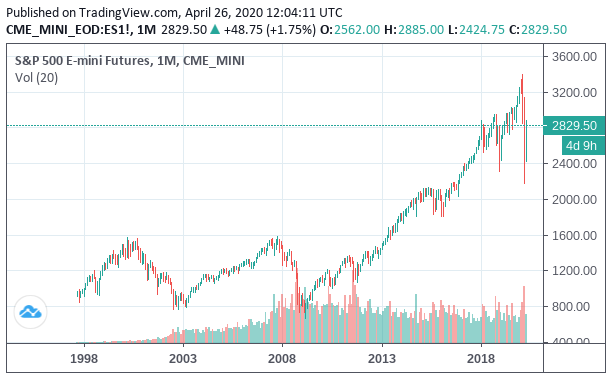

銅相場のバブルがまだ崩壊していない事実は株式市場にも同様の資金が入り込んでおり、まだ出ていっていないことを意味している。以下は米国株のチャートである。

2008年以前のトレード経験のない金融関係者が多くなってきている今では忘れられていることかもしれないが、量的緩和以前の世界では米国株は必ずしも毎年上がり続ける資産クラスではない。実際に2009年までの10年間では横ばいを続けていたのである。原油相場や銅相場に帰るべき適正水準があり、量的緩和もそれを止められなかったとすれば、株式だけその運命を逃れる理由があるだろうか。

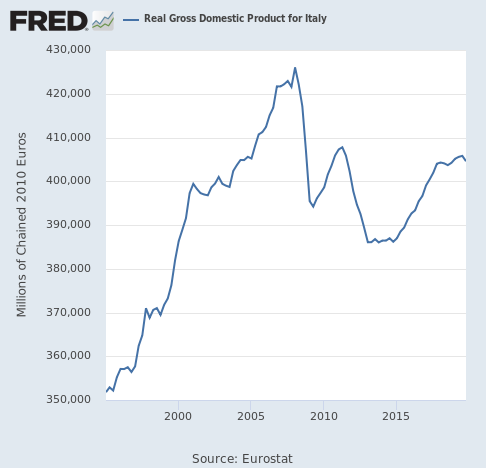

金融市場でないバブルも挙げてみよう。例えばイタリアのGDPである。原油相場を押し上げたアメリカの低金利は世界中に低金利をもたらし、低金利は債務の膨張を可能にする。債務が膨張すればGDPも膨張する。それで元々それほど上がるはずもなかったイタリアのGDPも2008年までは成長していたのである。

しかしこのバブルも2008年が頂点であり、コロナショックによって下落トレンドが確定的なものとなるだろう。ギリシャは更に一歩先に行っている。スペインやポルトガルはイタリアに続くだろう。以下の記事で説明した通りである。

この結果イタリアの株式市場がどうなっているかと言えば、原油価格のように元の水準に戻っているのである。

そしてイタリアがこの運命を逃れられないように、結局はすべての国がこの運命を逃れることは出来ないのである。

このようにはっきりした前例があるにも関わらずそれを認めない人は多いだろう。しかし何故米国や日本がイタリアと違うと言えるのだろうか。バブルによって経済を無理矢理支えてきたという点ではどの国も同じであり、銅より早かった原油と同じようにイタリアは他の国より早かったというだけのことなのである。

スペインやポルトガルの後に続くのはドイツや日本であり、アメリカも同じように続くだろう。世界最大のヘッジファンドを運用するレイ・ダリオ氏が話しているのはそういうことである。

このトレンドは20年来の巨大なトレンドであり、原油が他のものより先に暴落したようにすべてが一気に崩壊するのではなく、長い時間をかけて順番に崩壊してゆくことになる。

しかしはっきりしていることは1つある。量的緩和やヘリコプターマネーを使ったところで原油暴落やイタリア経済の斜陽化が止まらなかったように、それは単に順番の問題に過ぎないということである。そして金融緩和による延命が成功すればするほど最後の下落は痛ましいものになるだろう。