DoubleLine Capitalのジェフリー・ガンドラック氏が自社の動画配信で、失業率の推移をもとにアメリカ経済の景気後退の可能性について語っている。

財政赤字と米国債

最近多くの著名投資家が憂慮しているのがアメリカの巨額の財政赤字である。

ドルを使ったアメリカの経済制裁を避けるためにBRICSや中東の国々がドル資産を避け、量的緩和で米国債を買い入れていたFed(連邦準備制度)でさえインフレで買い入れが出来なくなっている今、アメリカ政府が発行する国債を誰が買うのかという問題が深刻化している。

ガンドラック氏は次のように述べている。

財政赤字は拡大している。赤字はGDP比で歴史的に高い水準となっており、これまでの動画配信でも語っている通り、アメリカ経済が景気後退に陥れば財政赤字はGDP比で2ケタになる可能性が非常に高い。

そして金利が上がった状況下ではそれは問題なのである。

何故高金利の状況で財政赤字が問題になるかと言えば、金利上昇によって米国債の利払いが急増しているからである。

ゼロ金利であれば金利を払わなくて良かったのだが、今では米国債の買い手が不足している状況で米国債の金利が上がっている。国債を発行しなければ利払いが出来ないが、それは更なる借金増加をもたらしアメリカ政府の首を絞めることになる。アメリカ政府は消費者ローンの利払いを消費者ローンからの借り入れで賄っている自転車操業の人状態である。

だからポール・チューダー・ジョーンズ氏などは、大統領選にからんで大規模な財政政策が発表されそうな今年後半が米国債市場にとっての臨界点ではないかと予想している。

景気後退と国債市場

アメリカの国債市場にとって試練となるのは、次期大統領の財政政策のほかにアメリカ経済の景気後退である。どちらもアメリカ政府の借金が増え、国債市場に負担がかかりそうなイベントである。

景気後退は多くの人の予想よりも遅れてはいるが、各種経済統計を見ると着実に迫ってきている。

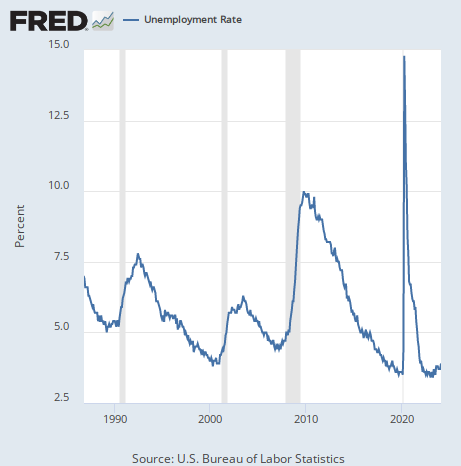

ガンドラック氏が注目するのは、月始めに発表された失業率である。最新の雇用統計では失業率の上昇が話題となった。

問題は、失業率は一旦上がり始めるとその上昇がなかなか止まらないという点である。ここの読者には周知の事実だろうが、労働市場は金融政策の効果が非常に届きにくい、当局にとって操作しにくい市場である。

だから失業率が上がってから金融緩和をしたとしても、その効果が届くまでには時間がかかるので失業率は上がり続けてしまう。

ガンドラック氏は、歴史上の失業率上昇の推移をグラフに示した上で、失業率が一度ある程度上昇した場合、そのまま止まらず大きく上昇していること、そしてその際には必ず景気後退が起きていることを紹介している。

以下のグラフは失業率の長期チャートで、灰色の部分は景気後退を示している。

ガンドラック氏は次のように言っている。

失業率が1年移動平均線をしっかりと上回った場合、失業率はそのまま急上昇している。

悪化する消費者の資金繰り

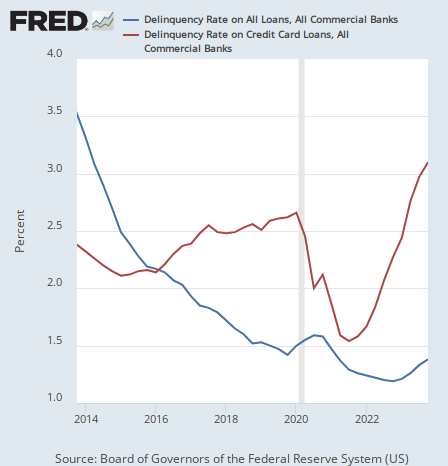

また、ガンドラック氏は労働市場に目を向けているが、筆者が注目している別の指標も紹介しておこう。銀行におけるローン全体の返済遅延率と、その内クレジットカードの返済遅延率のグラフである。

こちらも明らかな上昇トレンドとなっており、特にクレジットカードの方は既にかなり悪化している。

コロナ後の現金給付などで働かずに消費することを覚えたアメリカの消費者たちが、現金給付が終わった後はクレジットカードで同じことを続けていたが、金利上昇によって借金が返せなくなっているのである。

何度も言っているが、アメリカ経済は着実に悪化している。ソフトランディングなどない。

結論

ということで、これも前から言っていることだが、現在のアメリカ経済を支配しているのはコロナ後の莫大な現金給付がもたらした巨大な長期トレンドである。

だから景気後退もすぐには来ないし、一般に景気後退の半年ほど前に下落する株式市場もすぐには下落しなかった。

しかし失業率や返済遅延率などの数字は明らかにアメリカ経済の状況が悪化していることを示している。ガンドラック氏は次のように言っている。

われわれは失業率の動向を慎重に見守っている。失業率はこれから各月の経済指標を見てゆく上で一番重要な指標だと言えるだろう。

失業率は明らかに上向いてはいるが、しかしまだ上昇が始まったばかりである。もう少しすれば、失業率が明らかに大きく上昇しているにもかかわらず、株式市場などはそれを無視して盛り上がる状況が生まれるだろう。しかしそれが米国株とドルの本当の最後である。

ドルについてはソロス氏の投資理論をもとに説明したが、米国株の方も企業利益が本当に下がり始めたら現在の株価水準を維持することはできない。

問題は常にタイミングである。失業率の位置を考えればその状況までまだもう少し時間があるだろうが、それでも筆者のタイミング予想は最近の失業率上昇でやや前倒しになった。

年始の記事では年内の株価暴落をメインシナリオとしなかった。

株価はまだ上昇を続けていることを考えれば、年始の株価予想はまだ当たっているのだが、今の見解はやや修正されている。現状の失業率上昇を考えれば、今年終盤の景気後退は十分有り得るだろう。仮に来年始めだとしても、株価下落はその半年ほど前を警戒するべきだと考えれば、やはり今年の半ばが怪しくなってくる。

いずれにしても、誰もが酔っ払っているときに素面でいたければ、失業率などの経済指標を毎月注視することである。淡々と客観的に経済を眺めることのできる人間だけが下落を避けることができるだろう。