5日に開かれたECB(欧州中央銀行)の会合では、中銀預金金利が0%から-0.1%に引き下げられ、マイナス金利が導入された。これを受けてユーロドルは1.356まで下がり、その後ドラギ総裁の会見が始まると1.3503まで下落、しかしその後速やかに値を戻し、現在では会見前の水準を上回る1.366付近で取引されている。

この会見での一番の要点は4,000億ユーロのTLTRO(局所的長期資金供給オペ)であろう。これは決して少ない額ではなく、マネタリーベースを34%前後引き上げる効果がある。

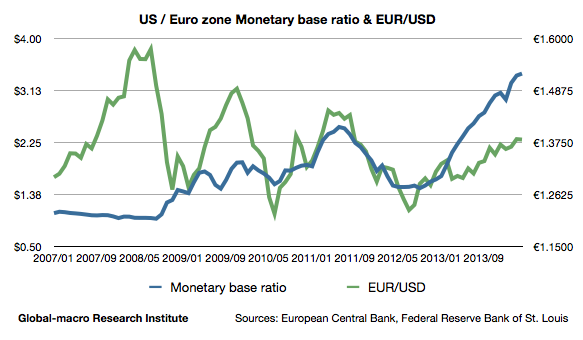

もう一度米欧マネタリーベース比率とユーロドルのグラフを引用すると、この資金供給オペによってマネタリーベース比率は2.53程度にまで引き下がることが分かる。直近でこの水準となったのは2013年6-7月であり、このときユーロドルは1.31付近であった。米国の景気回復や今後の金利上昇を踏まえれば、ユーロドルは1.3以下に下がっても良いと考えられる。

したがって、会合後に売り下がった筋は長期的には正しかったと言えるが、TLTROが実際に行われるのは9月と12月であり、売りはまだ時期が早いと見た買い戻しがその後入ったのであろう。今後ユーロは恐らく1.3-1.4のレンジを移動しながら、今年の終わりにかけて1.3を下回る水準に向かうというのがファンダメンタルズでの見方である。このように為替が債券のように一定の数値に向けて動くときには、非常にトレードがやりやすい。

もう一つ注目しなければならないのは、TLTROによって量的緩和が非常に遠のいたということである。TLTROを実施した後、その効果を見極めようと思えば、量的緩和は少なくとも来年前半まで行われないことになる。今回ユーロの買い戻しが入った一因にはこのことも考えられるだろう。

ちなみにドイツの長期国債は逆の反応を見せており、一度大きく下落したものの、その後持ち直し、会合前の水準よりやや高い水準で取引されている。債券を直接購入する量的緩和がなかったことが一度失望されたが、TLTROの規模が再評価されたものと思われる。しかしいずれにせよドイツ国債はあまりに上がった。まだ上がるかもしれないが、来年の量的緩和の有無に関わらず買い場を待つのが賢明であろう。一番魅力的な買い場は過ぎている。

また、不動産株は素直に上がったものが多い。パリのGecinaは2.11%上昇した。

今回は会合後の短期的な値動きだけを分析したが、今後はマイナス金利とTLTROが実体経済に及ぼす影響が注視されてゆくだろう。欧州はいま一番材料の多い市場であり、引き続き動向に注目したい。