引き続き、CNBCによるポール・チューダー・ジョーンズ氏のインタビューである。今回は米国株について述べている部分を紹介する。

米国株の2つの問題

ジョーンズ氏は米国株について次のように言う。

今は米国株に投資するのが本当に難しい時期だ。本当に難しい。

何故か? まず地政学リスクだが、これはある程度我慢できる。だがすべての状況が、突発的な事態に発展する潜在性を持っている。

だが同じくらい問題なのが、政府の財政問題だ。

地政学リスクについては以下の記事で解説している。

ハマスとイスラエルの対立にイラクが参戦すれば世界大戦になりかねない。それだけでもリスクだが、ジョーンズ氏はアメリカの財政問題は米国株にとってそれと同じくらい大きなリスクだと言う。

アメリカの政府債務

アメリカの政府債務はGDPの100%を超え、しかもインフレ対策の利上げによって国債の金利が高騰しているため、利払いが急増している。ジョーンズ氏は次のように説明している。

利払い費用がかさむにつれて、負のスパイラルが発生する。

高金利が借金するための費用を増加させ、それが借金を増加させる。国債を更に発行することになり、国債の供給が増える。それが金利を更に上げることになり、そのスパイラルがアメリカをどうしようもない財政状況へと追い込む。

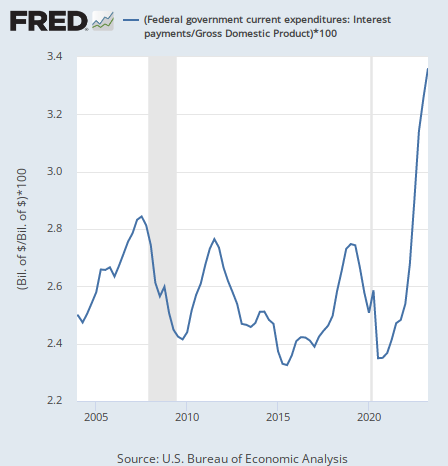

米国政府のGDP比の利払い費用は次のように推移している。

ジョーンズ氏は次のように続ける。

利払い費用はもうすぐ防衛費を上回ることになる。あと数年だ。

ところで、利上げは5%台で今のところ止まっているのだが、利払い費用の方は上のように増え続けている。

何故か? 金利が上がる前に発行された国債については、利払いは少ないままだからである。新しく発行された国債については、高い金利を払わなければならない。

だがアメリカ政府が赤字を垂れ流し続ける限り、発行済みの国債はいずれ満期が来て借り換えが起こる。国債には様々な期間のものがあり、期限の来たものから順に借り換えになるので、少しずつ高金利の国債に変わってゆく。

だから利上げが止まっても高金利が維持される限り利払いは増え続け、経済にはマイナスなのである。

株式市場への影響

ジョーンズ氏はこう続ける。

何とかしなければ、あなたたちの税金の恐らく20%近くが政府の利払い費用で消えることになる。

彼はこの状況がイスラエルの問題と同じくらい株式市場にとって問題だと言った。何故か? これまで株式市場を支えてきた要因の1つが、政府の財政支出だからである。世界的なインフレを引き起こした現金給付も、政府による支出である。

だが利払い費用がこのまま膨らめば、政府は支出する分の資金を利払いに取られてゆく。これまでリーマンショックでもコロナ危機でも財政支出に頼ってきたのに、その財政支出が出来なくなる。

インフレと株価

そうでなくとも、単にインフレと高金利だというだけで株式にとっては大きなマイナスなのである。

以下の記事で説明したように、1970年代の物価高騰時代には、米国株の価値は実質3分の1まで下落した。

その理由は、デフレの時代に株価を支えていた低金利が、インフレの時代にはなくなるからである。

金利については今も状況は同じである。だから米国株は長期的には基本的に1970年代と似たパフォーマンスになると筆者は考えている。

だが当時と今とでは違う点もある。当時のアメリカの負債は今よりも大幅に少なかった。今回の金利上昇は、莫大な規模に膨らんだ政府債務との組み合わせでアメリカ経済に襲いかかることになる。ジェフリー・ガンドラック氏は年間の利払い費用が最大でリーマンショックの2倍の規模まで膨らむ可能性があると指摘している。

結論

ジョーンズ氏はそれを心配しているのだろう。最近になって政府の利払いの増加と、その結果としての負のスパイラルを警告する声が大きくなっている。レイ・ダリオ氏などはその結果中央銀行でも破綻する可能性があると言っている。

とても面白い状況になってきた。政府赤字を平気で増やし、インフレをわざわざ引き起こそうとしたインフレ政策の当然の結果が米国株に襲いかかろうとしている。

インフレ政策の結果はインフレである。何故分からなかったのか。その結果株価がどうなるかくらいは、分かってほしいものである。