引き続き、CNBCによるポール・チューダー・ジョーンズ氏のインタビューである。今回は来年のアメリカ大統領選挙と米国株およびインフレについて語っている部分を紹介したい。

米国株と政府債務

前回の記事では、ジョーンズ氏は今米国株に投資するのは難しいと語った。その理由は、莫大な国債の発行残高に対する利払いが金利上昇によって急増しており、その支払いのためにこれまで株価を支えてきた財政支出が不可能になるからである。

ジョーンズ氏はこう語っていた。

このままでは、あなたたちが支払う税金の恐らく20%近くがただ国債の利払いのために消えてしまうだろう。

GDPの100%を超える政府債務に対する金利が、ほとんどゼロに近かった状態から5%まで上がろうというのだから、それがどれだけの利払い増加になるのかはすぐに想像できる。

それがジョーンズ氏が米国株に弱気な理由である。そしてだからこそ彼はこう続ける。

だから政府債務は来年の大統領選挙の主な論点になるべきだ。

大統領選挙と政府債務

しかし来年の大統領選挙と、政府債務の問題について少し考えてほしい。筆者の言いたいことが、分かった人はもう分かったのではないか。大統領選挙の結果にはどういう可能性があり、その結果政府債務はどうなるだろうか。

ジョーンズ氏は半笑いで次のように言う。

だが、問題なのは、大統領としてわれわれが選ぶ選択肢が、まさにわれわれをこの状況に追い込んだ張本人2人だということだ。

債券市場は予備選挙が近づくほどにそれを織り込んでゆくと思う。

高金利はインフレ抑制のための措置であり、ではインフレを引き起こしたのが誰かといえば、まさにバイデン大統領とトランプ前大統領である。

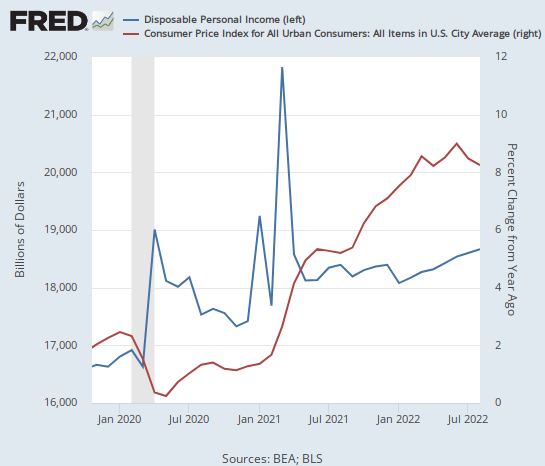

彼らの行った莫大な現金給付がインフレを引き起こした。2022年のウクライナ情勢が2021年から始まっていたインフレの原因であるというマスコミによる完全なデマを信じている人でも、現金給付によって急増した可処分所得のグラフをインフレ率と並べて表示すれば、誰がインフレを引き起こしたのか一目で分かるだろう。

2020年初頭の所得急増と、2020年末の比較的小幅な所得増加がトランプ政権によるもの、その真横の2021年初頭の大幅な所得増加がバイデン政権によるものである。

結論

だからジョーンズ氏はこう述べる。

アインシュタインはこう言った。問題を生み出した人物は、それを解決する人物ではない。

だがこのまま行くと、バイデン氏とトランプ氏が両党の候補者になりそうだ。

それは金融市場にとってどういう意味を持つのか。大方の予想通り2024年に景気後退になれば、中央銀行のトップであるパウエル議長がどう対応するかについては複数の専門家が予想を出している。

だが投資家が考えなければならないことがもう1つある。来年の大統領選挙の結果、財政政策がどうなるかである。

そしてそれは、景気後退後のパウエル氏の対応よりもむしろ読みやすいのではないか。

景気後退になれば様々なものが下落するだろうが、その後の財政・金融政策がどうなるかによって、その時に底値買いすべきものが決まる。楽しみに待ちたいものである。