引き続き、NBIM Annual Investment Conferenceにおけるスタンレー・ドラッケンミラー氏のインタビューである。

アメリカ経済の先行き

ドラッケンミラー氏は2023年の相場環境を難しいと考えている。彼が賭けているのはドルと日本国債の空売りくらいで、アメリカの株式市場や債券市場で大きな賭けはしていないようだ。

アメリカの債券市場については彼は次のように述べている。

債券市場でうまみのあるトレードを見出すことができない。状況はかなり複雑だ。

それは何故か。ドラッケンミラー氏はまずアメリカ経済の先行きについて次のように語っている。

わたしはハードランディングを予想している。恐らく年内だ。

原因はアメリカの金融引き締めである。コロナ後の莫大な現金給付によってインフレ政策でついにインフレが生じてしまい、リーマンショック後何年も続いてきた緩和政策が出来なくなったのである。

ハードランディングと債券市場

だが、アメリカ経済のハードランディングを予想するのであれば、インフレ率や経済成長率を織り込んで推移する債券市場でトレードができるのではないか? しかしドラッケンミラー氏は次のように述べている。

だが状況は複雑で大きな賭けをしようとは思えない。ハードランディングを予想するとして、例えば2年物国債で何ができる? 政策金利が5%強で2年物国債の金利は4%以下だ。

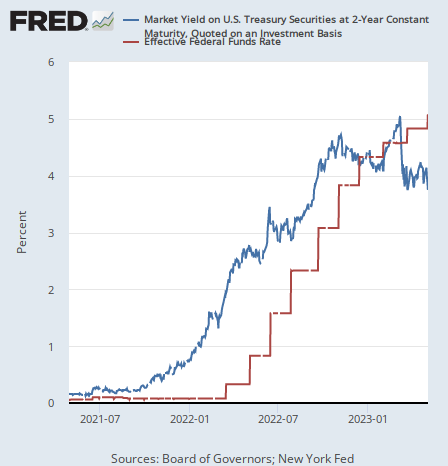

2年物国債の金利は今後2年間の政策金利の推移を先に織り込んで上下する。その2年物国債の金利と政策金利のグラフを並べると次のようになっている。

シリコンバレー銀行の破綻以来、既に政策金利の下落を予想して政策金利よりも1%以上下がっているのである。筆者は2年物国債の金利低下に賭けているが、下がらなかった時(高金利継続の場合)のために株式の空売りも行なっている。どちらかが利益を出せば良いのである。

一方で他の国債はどうか。ドラッケンミラー氏は次のように述べている。

ハードランディングを信じるならば債券を買うというのが簡単な選択肢だ。だが債券は大安売りにはなっていない。10年物国債は3%台半ばだ。

インフレ率と経済成長率が下がるならば、その両方が国債にとってはプラスである。だが10年物国債の金利は政策金利やアメリカのインフレ率に比べると既にかなり低い。

チャートは以下である。

金利低下は債券にとって価格上昇を意味するので、ここから10年物国債を買うことは、アメリカのインフレ率はまだ5%なのに、金利が今の水準よりも更に下がると予想することを意味する。

インフレにもかかわらず金利が低い理由

何故米国債の金利は既に低くなっているのか? ドラッケンミラー氏は次のように説明する。

その理由は特にFedだ。Fedは去年確かにいくらかのガッツを見せたが、これまでの経験上ジェローム・パウエルは勇気のある人間とは言えない。

インフレを打倒するために2022年には大幅な利上げを行なったFedだが、高金利で実体経済が急降下を始めても高金利を維持できるかどうかは別の問題である。

1970年代の物価高騰の後始末では、当時のポール・ボルカー議長は失業率が高騰し大量の失業者が怨嗟の声を上げても高金利を継続した。

それでようやくインフレは収まった。

パウエル氏も今のところは「インフレ抑制のために出来ることは何でもやる」と息巻いているが、ドラッケンミラー氏を含む多くの専門家はパウエル氏の決意を疑ってる。

何故かと言えば、どうもパウエル氏が実体経済に対する高金利の影響について現実逃避をしているように見えるからである。彼は5月の会合で次のように言っていた。

失業率の大きな上昇なしに労働市場がこのまま沈静化するということがわたしには有り得ることのように見える。

だが大経済学者フリードリヒ・フォン・ハイエク氏が『貨幣論集』で解説しているように、マクロ経済学的にはそれは有り得ない。

パウエル氏の現実逃避に関して経済学者のラリー・サマーズ氏が抜群の比喩を持ち出しているので再び引用しよう。

パウエル議長はインフレ抑制の意志を非常に明確に示してはいる。だが彼が高い失業率という対価を直視する意志があるかどうかについては彼はそれほど明確ではない。

例えばわたしがニューヨークでマンションを買うと言えばあなたは信じてくれるだろうが、50万ドルしか払う気がないと言えば、あなたはわたしが本気かどうか疑い始めるだろう。

結論

経済の世界にはこういう無意味な現実逃避をする輩が沢山いる。例えば全国旅行支援やエネルギー購入支援のようなインフレ政策を行う中で4%の日本のインフレ率が勝手に元に戻ると信じている日本人たちである。

パウエル氏も含め、こういう無意味な現実逃避に何の意味があるのか誰か教えてくれないだろうか。

ドラッケンミラー氏は2018年の世界同時株安の時と同じように、市場や経済が大惨事になればパウエル氏は強気を撤回して素早く緩和に転換すると予想しているのである。

しかし2018年にはなかったものが今はある。インフレである。アメリカ経済では銀行が連鎖的に弾け飛んでいる一方で、雇用統計はインフレ継続を示している。

だからハードランディングで金融緩和をする場合、Fedは恐らくインフレ下において金融緩和をすることになる。(日本人は天才なので今既にやっている。)

ドラッケンミラー氏は次のように述べている。

インフレは今より下がると予想しているが、ハードランディングが起こった時に彼が大きく反応すれば、インフレは息を吹き返すだろう。

ハードランディングになった時の対応に関して、わたしはこういう人々に大した信頼を置いていない。

インフレ政策を自分で支持しながら、インフレとは実は物価上昇という意味だという衝撃の事実に驚いている馬鹿たちはさておき、インフレ政策を支持しなかったにもかかわらず馬鹿たちのインフレに巻き込まれた人々には何ができるか。

まずはハイエク氏の著書を読むことだろう。そして長期的には、やはりゴールドなどのインフレ回避資産なのだろう。

貨幣論集