ジョージ・ソロス氏のクォンタムファンドを運用していたことで有名なスタンレー・ドラッケンミラー氏が日本の債券市場で筆者と同じポジションを取っている。NBIM Annual Investment Conferenceにおけるインタビューで語っている。

ドラッケンミラー氏の日本国債空売り

ドラッケンミラー氏が日本国債を空売りしている。彼はアメリカの金融引き締めの影響を見極めなければならない2023年の相場環境は難しいと言い、ドルは売りだと明言したが、株式市場でも債券市場でも大したことはやっていないと言う。

だが彼は債券市場については次のように言っている。

債券市場では日本国債のトレードを除いて大したことはやっていない。

日本国債については大したことをやっているということである。

ドラッケンミラー氏は日本国債をどうしているのか。空売りをやっている著名投資家は空売りのことを明言したがらないが、彼の以下のコメントを聞けば、分かる人間には彼が何をやっているかが明らかである。

日本国債のトレードが報われるとは限らないが、少なくともリスク・リワード比は馬鹿げているほど良い。少しだが、2年前の2年物米国債に似ている。日本はインフレの問題を抱えている。

2年前の2年物米国債とは何だろう。ずっとインフレを追いかけているここの読者ならば大半が分かるのではないか。

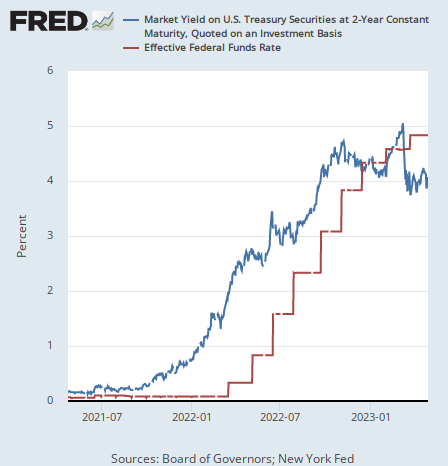

2年物国債の金利は今後の政策金利の推移を先に織り込みながら動くが、アメリカの直近2年間の2年物国債の金利と政策金利を並べると次のようになっている。

政策金利の上昇に先んじてゼロ金利から大きく上昇しているが、これが日本国債にどういう意味を持つだろうか。

インフレ初期の米国債

2年前の2年物米国債についてドラッケンミラー氏は次のように語っている。

2年前はそれほど難しくなかった。2年物国債の金利は0.15%で、マネーサプライは30%の上昇率で増えていた。リスク・リワード比が良いトレードだということは天才でなくても分かっただろう。

お分かりだろうか。まずマネーサプライとは市中に存在する現金と預金の総量である。アメリカではコロナ後に3回行われた莫大な現金給付で市場は資金にあふれていた。

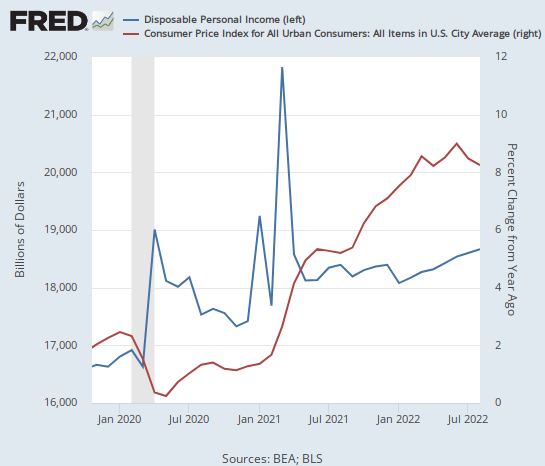

米国人の可処分所得とインフレ率を並べてみれば、3回の現金給付による所得の急上昇がインフレを引き起こしたことが分かる。

40年ぶりの物価高騰を引き起こした大量の資金は2年物国債の金利にどういう影響を与えたか。

2021年の時点で、大量の資金がインフレをもたらし、中央銀行はいずれ金利を上げなければならなくなるということが明白だったとドラッケンミラー氏は言いたいのである。それで2年物国債の金利が先に上がった。

実際、それが筆者が利益を得たトレードだった。金利の上昇は債券の価格低下を意味するので、筆者は2021年に2年物国債を空売りしている。このトレードについては以下の記事で説明している。

国債空売りのリスク・リワード比

さて、ここでポイントとなるのがドラッケンミラー氏の言うリスク・リワード比という言葉である。

何故国債の空売りはリスク・リワード比が良いのか? 金利が上がれば債券の価格は下がり、逆に金利が下がれば債券の価格は上がる。

空売りは下落に賭けるトレードなので、空売りが損を出す可能性とは国債の価格が上がる(金利が下がる)場合である。

だが考えてもらいたいのだが、コロナ直後の2年前、アメリカの金利はゼロだった。もう一度チャートを見てもらおう。

ここで問題である。2年物米国債の金利がゼロだった2年前、金利がそれ以上下がる可能性があっただろうか?

ほとんどあり得ない。当時すでにアメリカのインフレ率はかなり上がっており、Fed(連邦準備制度)のパウエル議長がインフレの脅威を無視していたために金利はゼロに保たれていたが、ドラッケンミラー氏や筆者などのファンドマネージャーにとっては金利上昇は不可避であり、下がることなどあり得なかった。

2年物国債の金利はゼロから5%まで上がる可能性はあっても、ゼロより下に下がる可能性はほとんど有り得なかった。マイナス金利にも限界があり、インフレ時にマイナス金利など自殺行為である。

だから2年物国債の空売りは成功すれば利益が大きい一方で、ほとんど損をすることが有り得ないトレードだったのである。株式市場ではほとんど有り得ないような、価格がほとんど一方向にしか動かないような状況が、債券市場にはたまに見られる。

日本国債は2年前の米国債か

そしてドラッケンミラー氏は、現在の日本国債はその状況に似ていると言っている。筆者も同意する。2年前の米国債空売りに成功した筆者は、現在日本国債を空売りしている。

グローバルマクロの投資家ならば当然の着眼点だろう。日本の10年物国債の金利は0.5%程度で推移しており、日銀のイールドカーブコントロールで0.5%に頭を抑えられているが、一方で日本のインフレ率は日本政府による粉飾を除外して考えれば4%程度で推移している。

日本のインフレ率の粉飾については以下の記事を参考にしてもらいたいが、ここでは触れないでおく。

だがインフレ率と金利の状況はインフレ初期のアメリカとまったく同じである。

ただ1つ違うのは、アメリカが先にインフレ抑制のための金融引き締めを始めていることからアメリカ経済がこれから景気後退に入るだろうということである。

アメリカ発の世界的な景気後退になれば、日本のインフレ率には下方圧力がかかることになる。どちらにしても日本経済はインフレで死ぬか世界的不況で死ぬかどちらかしかないわけだが、筆者の見解では一時的にインフレ率が多少下がる可能性はあっても、海外要因のデフレでは国内要因のインフレは殺しきれないと予想している。

以下の記事で説明した通り、日本のインフレは日本政府のエネルギー購入補助や全国旅行支援などのインフレ政策のお陰で既に輸入物価以外の国内の物価にも飛び火している。

世界的な不況があってもインフレ率はそれほどは下がらず、日本人はインフレ政策のお陰で不況とインフレの両方を享受することになり、不況が過ぎた頃にはまたインフレ率が上がり始めるだろう。

そしてアメリカで実際にそうなっているように、4%のインフレは4%か5%まで金利を上げなければ殺すことができない。日銀はいずれ金利を上げ、国債価格を下落させることになる。

結論

日銀がアメリカの不況前に対応を迫られるか、不況後に対応を迫られるかは分からない。だが量的緩和で無理やり価格を押し上げられていた日本国債のバブルはついに終了しようとしている。残されている道は暴落である。

筆者のように日本国債を空売りする投資家にとって朗報であるのは、量的緩和でほとんど上限まで上げられた日本国債の価格がこれ以上上がる可能性がほとんどないことである。

現在0.5%の10年物国債の金利は最悪の場合でもゼロ近辺まで下がるだけである一方で、上がる場合は4%や5%まで上がる可能性がある。これほどリスク・リワード比が一方的なトレードもなかなかない。そしてそれまでずっと日本国債を空売りし続けてもほとんどコストがない。インフレ政策のお陰でインフレによって日本国債市場が崩壊するのを気長に待つだけだ。自民党様様ではないか。

投資家はインフレを引き起こしたインフレ政策に感謝すべきだろう。日本政府は意図的にこの状況を引き起こしたのである。詳しくは以下の記事を参考にしてほしい。