アメリカ大統領選挙でトランプ氏が当選してから世界の金融市場は大きく変化した。アメリカの政治的転換の影響を受けて、株価も金利も為替も目覚ましい動きをしている。

トランプ政権の経済政策についてはまだ詳細が明らかになっているわけではないが、投資家にとって現状の市場の反応を幅広く把握しておくことは重要だろう。よって一度、米国株や金利、ドルの動きなどの基本的なところから、メキシコなど新興国の為替、ヨーロッパや中国の市場まで、一度包括的に取り上げてみたい。

アメリカの株価と金利

先ず一番最初に取り上げるべきは、アメリカの株式市場と長期金利である。アメリカの株価指数であるS&P 500のチャートは以下のようになっている。トランプ氏が大統領選挙で勝利した11月前半から著しく上昇している。

一方で長期金利も上昇している。金利高は債券安なので、これは10年物国債の価格が下落していることを意味する。

大幅な上昇である。これが大統領選挙後の一番大きな動きであり、その他すべての動きの根源である。特に初心者の投資家は金利上昇が株や為替などにどういう影響を及ぼすのかについて学んでおく必要がある。

また、株と債券にもう一つチャートを加えるとすれば、経済成長で下落する金相場だろう。金価格は以下のように推移している。

これらのチャートの意味するところは、市場はトランプ大統領によって高成長とインフレ率上昇を想定しているということである。トランプ氏の主張している財政出動、減税、規制緩和が好感されているのである。

金利上昇は経済成長と物価上昇のどちらか、あるいは両方を意味するが、株価が上がっている以上は成長を伴わない悪性のインフレや、財政悪化を想定してのことではない。

量的緩和バブルの最中、金利が上がっても株価が下がらないのは相当のことである。また、金価格の下落も成長率の上昇を意味する。だから市場は今のところトランプ政権の経済政策を純粋に評価しているということである。ここまでの動きはジョージ・ソロス氏の元部下ドラッケンミラー氏の主張通りである。

また、米国の債券について言えば、リスクの高いいわゆるジャンク債(ハイイールド債)は微妙な動きとなっている。

長期金利の上昇に反応して暴落するかとも思ったが、これはむしろ原油相場の動きに反応しているのである。ジャンク債を発行する企業には、シェールオイル関連企業が多いからである。原油はドル高にもかかわらず下がっていないから、実際には原油にはより多くの買いが入っていると考えるべきである。

しかし、では原油の影響を除けば、長期金利の大幅な上昇にもかかわらずジャンク債がほとんど下落していないことになる。本当にこれでいいのだろうか? ジャンク債の動きは個人的にもっともバブルを感じる部分でもある。

為替相場

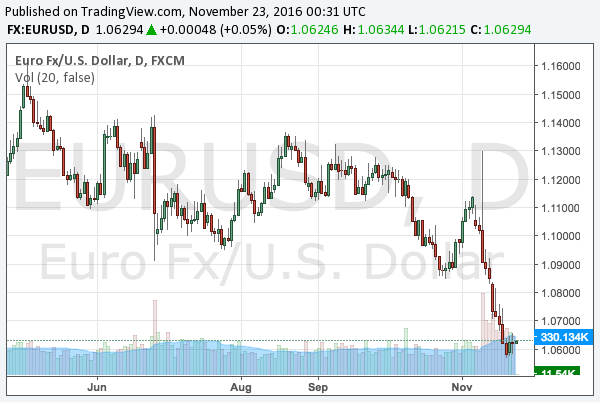

為替相場はアメリカの長期金利上昇を受けてドル高となっている。先ずはユーロドルのチャートを見てみたい。

かなりのユーロ安ドル高となっている。

1.06というレートはトランプ大統領でなければ大底となっていた可能性の高い数字であり、ユーロは元々追加緩和切れで円相場と同じ運命を辿るはずだったのだが、米国の金利上昇を受けてユーロ安が再発している。為替相場では、高いリターンを求めて高金利通貨が短期、中期的には買われることになるからである。

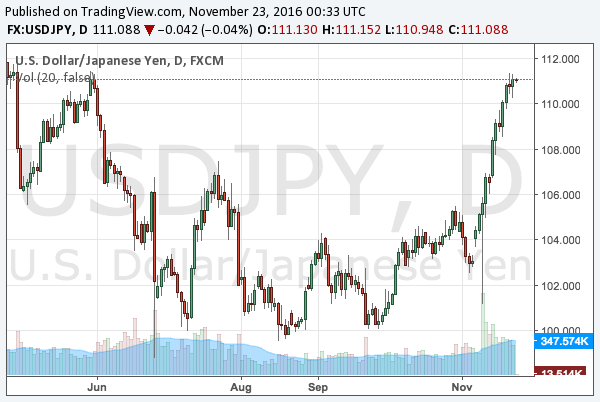

ドル円も同様であり、一時111円を超えている。これもトランプ氏でなければ二度と超えなかったラインであると考えている。ユーロドルとはチャートの向きが逆となる。上がドル高方向である。

では、新興国通貨がどうなっているのかと言えば、先ず人民元はドル円と同様である。やはり減速する中国経済と人民元高が同居するのは不可能だったのである。

その他注目すべきなのは暴落しているメキシコペソだろう。アメリカと国境を接するメキシコは、メキシコの麻薬の売人などがアメリカに流れ込んでいる問題でトランプ氏が強硬姿勢を見せているほか、アメリカの企業にとって工場移転がしやすい位置にあるため、トランプ大統領が工場をアメリカに呼び戻す政策を行う予想を受けて資金流出が懸念されている。

ペソはもっとも分かりやすいトランプ相場のトレードだったかもしれない。クリントン氏勝利を予想して一時ペソ高になっていたことにも注目したい。

ヨーロッパと中国

先ず、上海市場は上昇している。これは人民元安を受けてのことだろうが、中国企業のドル建ての債務はどうなったのか? アメリカの金利が上昇しているというのに、これで良いのだろうか?

ジョージ・ソロス氏の年明けのダボス会議での言葉が思い起こされる。

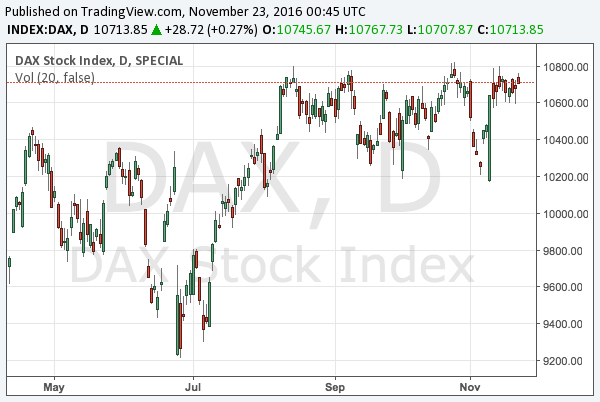

一方でヨーロッパ市場は比較的穏やかな動きとなっている。ユーロ安にもかかわらずそれほど上昇していない。以下はドイツの株価指数DAXである。

ヨーロッパは当然トランプ氏の経済政策の範疇外であるから、減税などの好影響を受けられず、通貨安の利点と金利高の悪影響が相殺しあって横ばいとなっているのだろう。

結論

以上、世界の金融市場をざっと俯瞰した。一番重要なのはアメリカの金利高騰だが、個人的に気になるのはアメリカの長期金利が上がっているにもかかわらず下落していないジャンク債と、上昇している中国市場である。ソロス氏の中国市場に関する主張はもう一度読んでおきたいところである。

これからの金融市場はすべて、アメリカの金利とそれに対する為替や株の反応によって決まる。そして注意すべきは、やはりダウンサイドリスクの方だろう。世界最大のヘッジファンドを率いるレイ・ダリオ氏の言葉を思い出そう。

問題は、こうした動きがいつ壊れ始めるかということである。例えば、名目の(そしてより重要なのは実質の)金利の上昇が、他の資産クラスの価格を毀損し始めるのはいつになるのか?

ダリオ氏の言う通り、単に金利が上がるのであれば、量的緩和でバブルとなった株式やジャンク債は暴落せざるを得ない。それをトランプ大統領の経済政策への期待が何とか支えているのである。

世界の市場を見渡すかぎりでは、今のところは何も壊れ始めていないということである。しかし個人的にはかなり違和感を感じる相場であることは確かである。この動きはいつまで続くのだろうか?

この上昇相場に違和感を感じない投資家は、トランプ氏の政策を批評した以下の記事を読んでおいてほしい。この記事ではトランプ氏の経済政策がマクロ経済学的に正しいものであることを評価しながらも、正しい政策が世界経済の状況を救えない可能性を指摘しておいた。

すべてはトランプ大統領の金融政策次第となる。量的緩和後の金利上昇という状況下で業績相場に移行できると考えるほどわたしはナイーブではない。とりあえず状況を見守ろう。個人的には、まだどの動きにも乗っていない。