スイスのダボスで世界経済フォーラム(通称ダボス会議)が開催されるなか、著名ヘッジファンドマネージャーのジョージ・ソロス氏がBloombergのインタビュー(英語)に答えているので、重要な部分を翻訳したい。

2016年1月からの世界同時株安が2008年のリーマン・ショックと同じものになるかと聞かれ、こう答えた。

われわれは2008年を繰り返している。しかし根本的な原因は同じではない。当時の金融危機の原因は米国のサブプライム・ローンの崩壊だった。現在の市場の混乱の原因は主に中国だ。

現在の株価下落の原因については様々な投資家が様々な意見を表明している。著名な投資家のなかでは混乱の原因は米国の金融政策だという声が多く、わたしもそれに同意するが、ソロス氏はその原因は中国だと言い切る。

中国経済の問題はデフレと過大な債務だ。中国経済の負債は恐らくGDP比で300%か、対外債務を合わせれば350%にも上るほど深刻なものである。しかも中国は輸出主導から内需主導への経済改革を長く放置し過ぎた。だからハードランディングは不可避なのだ。

一方で、クォンタム・ファンドをソロス氏とともに立ち上げたジム・ロジャーズ氏は市場の混乱は中国のせいではないと言い、中国を擁護していた。

二人の意見を比べてみるとなかなか面白いだろう。表面的には食い違っているように見えるが、実際には二人の見ているものは同じである。

また、ソロス氏は、記者に中国経済のハードランディングを予想するかと念を押されると、こう答えている。

中国のバブル崩壊はもう起こったことだ。わたしは予想しているのではない。現実に中国バブルの崩壊を目撃しているだけだ。ただ、中国はそれに対処できるだろう。中国には他の国とは違い、様々な手段がある。3兆ドルの外貨準備もある。

しかし問題は、中国経済はデフレを他国の経済に輸出するということである。中国経済そのものは、もし内需型への変革が上手く行かなかったとしても、2、3年は誤った方向を進みながらだが生き残ることができるだろう。しかし中国以外の世界経済への影響、すなわちデフレが、何より問題なのである。

恐らくここが中国株を底値で買ったソロス氏の相場観に繋がっているのだろう。中国経済の減速は、中国経済そのものよりも世界経済全体に大きく影響するという見方である。量的緩和を既に行った先進国とは違い、人民元の切り下げなど中国には景気刺激策が残されている。

世界経済に話を移そう。世界同時株安についてすべての優れた投資家が共通して指摘するものは低いインフレ率の長期サイクルである。この意味では、インタビューのなかで一番重要なのは以下の箇所だろう。

キーワードはデフレだ。デフレとはわれわれが経験したことのない経済状況だ。誰もデフレのなかで生きたことがない。われわれが最後にデフレを経験したのは1930年代だ。その頃わたしは生きてはいたが、まだマーケットには参加していなかった(会場笑、ソロス氏は1930年生まれ)。だからわれわれはデフレにどう対処していいのか分からないのだ。

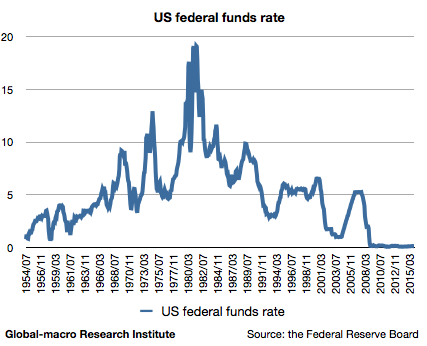

ソロス氏は1929年の世界恐慌以後の経済状況に言及した。そしてロジャーズ氏は上記の記事で、世界経済は1985年以来の付けを払うと言った。彼ら二人は同じものを見ているのである。それは何か? 米国の政策金利である。

ソロス氏は金利が最後にゼロに落ち込んだ1930年台を指摘し、ロジャーズ氏は金利が頂点に達した1985年を指摘した。何十年も前に袂を分かった二人だが、結局同じものを見ているというのは面白い。

世界経済は70年ぶりにゼロ金利に突入している。ソロス氏が主張しているのは、ゼロ金利からの脱却はそう簡単には進まないということである。つまりはFed(連邦準備制度)の利上げは失敗するということを示している。

ソロス氏は、Fedが12月の利上げに引き続き利上げを継続すれば驚くべきことだと述べた上で、人々の心理にはデフレ期待が蔓延しており、消費者は低金利に対し支出を増やすことで反応する可能性は低いとした。

ソロス氏のポジションだが、先ずS&P 500をショートし、資源国の通貨をショートし、アジアの通貨をショートした上で米国債を買っているとした。米国債を買っているということは、インフレ率の低下に賭けているとともに、ソロス氏もポートフォリオ・リバランスの逆流はまだ起こらないと踏んでいるということである。今回の急落は何処まで下がろうともまだ真の暴落ではない。ただ、まだそうではないだけである。