ドナルド・トランプ大統領は金融緩和を望んでいる。トランプ氏はアメリカのインフレ率が2%台まで下がっているにもかかわらず、政策金利を4.25%に保っているFed(連邦準備制度)のジェローム・パウエル議長を批判している。

トランプ大統領の圧力によって金融緩和が実現したとき、米国株はどうなるのだろうか。

トランプ大統領とドル相場

ここ数週間ほど、ドル相場の話にフォーカスしてきたと思う。トランプ大統領が金融緩和を望む姿勢は明確であり、そこに疑問の余地はないように思える。

パウエル議長を途中で解任しないにしても、パウエル氏の任期は来年5月に終わるのだから、その後の金融政策は、新議長を任命できるトランプ大統領次第だと言える。

トランプ氏は要するに、アメリカ版アベノミクスを望んでいる。だからドル相場を予想するのは比較的簡単なのである。

米国株個別銘柄

さて、投資家は基本的に一番分かりやすいものを1つ見つければ、それに賭けていれば良い。だから、より簡単なトレードがある中で、より複雑な米国株の動向をわざわざ予想する必要もないとは言える。

だが、米国株にはAI関連株など有望な銘柄があり、筆者は去年からそうした銘柄を持ち続けている。例えば5月に62ドルだった時に安いと書いておいたAI関連のLumentumは、ついに100ドルの大台に到達した。

一番最初は去年夏に50ドルくらいだった時に推奨したので、倍になった計算になる。

5月に下落した時に買い増した分は100ドルまで上がってすべて利益確定したが、去年から持っている長期保有分はそのままである。(正直トランプ相場は上がっても下がっても美味し過ぎる。)

だから、米国株に直接賭けないにしても、米国株全体の動向について考えることは必要であると言える。

米国株の株価水準

まず言っておかなければならないのは、米国株は歴史的な割高水準であるということである。それは去年末から変わっていない。

S&P 500は一度下がってから持ち直し、市場最高値を更新している。S&P 500のチャートは次のように推移している。

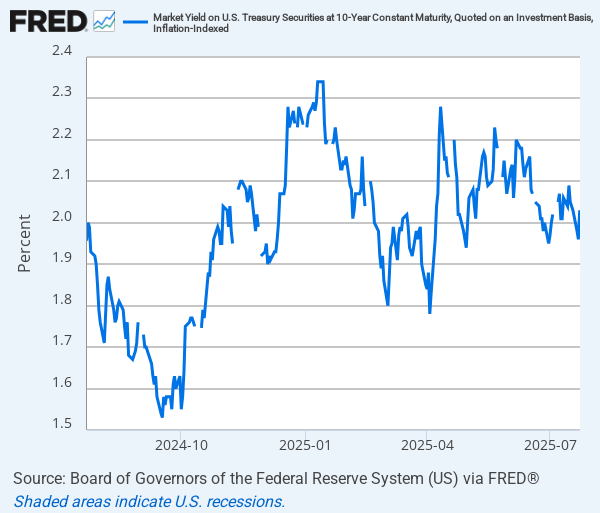

株価水準だけで見れば年末の株価よりも高い。だが、筆者は同時に実質金利が年末より下がっていることに注目していた。

金利が下がれば株価が上がるのは当然である。筆者が米国株の割高さを警戒しながらも、Lumentumの買い増し分を100ドルになるまで利益確定しなかったのも、実質金利のチャートを見ていたからである。

株価と金利を両方考えれば、S&P 500の水準は大体年末と同じくらいの割高さであると言える。これでふりだしに戻ったわけである。

米国株の3つのシナリオ

米国株はどうなるのか。今後のアメリカの株式市場は、これからの金融緩和の規模で分類して3つのシナリオがある。

まずは金融緩和が足りず、金利が高過ぎて失速するシナリオである。だが、トランプ大統領がFedの新議長を指名できることを考えればこのシナリオの可能性は低そうである。

次に考えるのは緩和が十分に行われるシナリオだが、緩和が利下げなのか量的緩和なのかによっても株価への効果は違うだろう。

利下げの場合は短期金利は問答無用で下がることになるが、長期金利はインフレ懸念でむしろ上がる可能性がある。去年9月の利下げでは、利下げ予告の段階では長期金利は下がったが、利下げを開始してからはむしろ上昇している。

だから、利下げは最初の内は株価にプラスに働くだろうが、利下げが長期金利の行き過ぎた上昇に繋がるのであれば、米国株は最終的には下落に転じる可能性がある。

では、長期金利を直接抑える量的緩和ならどうだろうか。この場合、定義により長期金利の上昇は心配しなくていい。だが、その時には上昇する国債の金利を無理矢理抑える量的緩和となる。

それはイールドカーブ・コントロールと呼ばれる。金利を無理矢理抑える場合、中央銀行は実質的には希望の金利になるまで無制限の国債買い入れを強いられる。

このシナリオでは恐らくドル相場が悲惨なことになることは避けられない。日本で2022年に長期金利が日銀の定める上限に達し、日銀はその状況に追い込まれたが、当時のドル円のチャートを見るだけで、日銀がどの時点で無制限の買い入れを強いられたか一目で分かる。

そしてその時に日本株がどうなっていたかと言えば、次のようになっている。

日銀の無制限の国債買い入れでも日本株は上がっていない(つまり、価値が下がった日本円以外の通貨から見ればむしろ価値が暴落している)のである。

このチャートは1970年代の物価高騰時代における米国株の推移に似ている。インフレと金融緩和の組み合わせにおける典型的な株価推移と言える。

最後はトルコシナリオへ

そもそも一般的に、デフレで金融緩和なら株高シナリオだが、インフレで金融緩和の場合は状況によって株高になったり株安になったりする。

デフレであればいくら緩和しても(前提により)インフレにならないので、自由に緩和でき株価は上がる。リーマンショック後の米国株、アベノミクス後の日本株がその例である。

一方で、インフレの状況下では中央銀行は常にインフレに気を配りながら緩和をしなければならない。だから株価を上げられるほどの緩和ができるかが問題になるのである。

例えば、アメリカの1970年代の物価高騰時代では、物価が高騰するほどの金融緩和だったにもかかわらず、米国株は実質的に3分の1の価値になった。

もちろん、インフレを気にせず緩和の規模を更に増やせば、株価を上げることもできる。

例えば大幅なインフレにもかかわらず大統領が利下げをやりたがったため、利下げをする中央銀行総裁を任命して大幅な利下げを行なったトルコの2021年から2023年の事例では、トルコ株は暴落した自国通貨建てだけでなく、ドル建てで見ても株価が上昇している。

ちなみにこの間、トルコの通貨リラの価値は3分の1ほどまで暴落している。つまり、インフレ相場でもそれだけの金融緩和をやれば株価を上げることはできる。

結論

さて、アメリカは何を望むだろうか。中長期的に状況が変わりそうにないドルの下落シナリオとは違い、米国株の動向は金融緩和の種類と加減に影響されるので、シナリオ分岐は複雑である。

だがそれでも米国株の動向は上に書いたシナリオの何処かには着地することになる。そしてどのシナリオに着地するかを決めるのは、何より長期金利の状況である。

上にも書いたが金利は年末から下がっている。だから筆者は有望な個別銘柄を売却することなく持ち続けている(ある程度指数売りのヘッジはしている)。今のところ、4月の株安の間に金利が急上昇した水準よりは金利は下にある。

だから筆者はLumentumの買い増し分をこれまで持ち続けられたのである。

だが米国株に投資する投資家は、常に金利に注意しながらの投資継続をする必要があるだろう。危険水域は長期金利で4%台後半である。

筆者も来年に向けてのアメリカの緩和の規模と、それに対する長期金利の反応を毎日見ながら米国株のポジションの処理を決めている。

以下のレイ・ダリオ氏の記事も重ねて参考にしてもらいたい。