アメリカの中央銀行に相当するFed(連邦準備制度)がマネタリーベース縮小を進めようとしている。連日このテーマについて報じているが、一番純粋に影響を受ける金相場についてもう一度纏めておこう。

金価格の変動要因

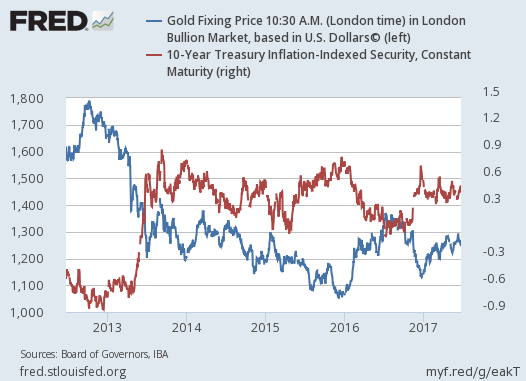

ここの読者には周知の事実だが、金価格は先ず主に実質金利(名目金利からインフレ率を引いたもの)に影響される。

ゴールドには金利が付かないため、現金に付く金利が高くなれば資金は現金に移動し、逆に低金利になればゴールドの魅力が相対的に高まるということである。金価格とアメリカの実質長期金利を並べたチャートを見れば、その反相関は明らかである。

さて、これに加えて金価格はインフレ率の影響を受ける。ゴールドは実物資産であるので、ドルの価格が下がるとき、その価格下落の影響を受けない。つまり、通貨の価値が下がればその分金価格は上昇することになる。

通貨の価格が下がるとは、つまりインフレである。ただ、アメリカのインフレ率は近年では2%程度であり、実質金利の変化による金価格の変動に比べて微々たるものとなっている。しかし例えば1970年代にアメリカがインフレで苦しんだ時には、金利よりもむしろインフレがドル建て金価格を左右したことは覚えておく必要がある。金価格はあくまで、実質金利とインフレ率の両方に影響されるのである。

マネタリーベース縮小と金価格

さて、ではFedが利上げを行い、かつバランスシートを縮小しようとするとき、金価格はどうなるのか?

先ず第一に、利上げもバランスシート縮小(つまり市場への債券放出)も、名目金利を上昇させる効果がある。名目金利は、実質金利と期待インフレ率の和である。

しかし、利上げは少なくとも期待インフレ率を上昇させるものではない。むしろ、現在のようにアメリカ経済が減速しつつある状況でFedが金融引き締めを強行すれば、経済は減速しインフレ率は下落するだろう。

名目金利が上昇し、期待インフレ率が下がるとき、実質金利は上昇する。それはこの式を眺めれば明らかである。

- 名目金利 = 実質金利 + 期待インフレ率

そして、ここまで読んだ読者にはお分かりの通り、実質金利の上昇も期待インフレ率の低下も、金価格にはマイナスになるのである。

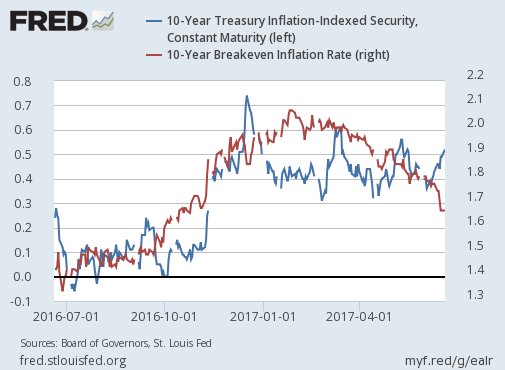

アメリカの実質金利と期待インフレ率

この傾向は金融市場で既に起こっている。以下は実質金利と期待インフレ率を並べたチャートである。

実質金利の方は、市場がFedによる金融引き締めの実現可能性を疑っているため、積極的には上がっていないが、Fedの決定に影響されて短期的には上昇している。そして期待インフレ率の方は中期的に下落を続けているのである。

結論

この二つの指数は今後どうなるか? 先ず、期待インフレ率が上がる要素は、少なくとも2017年後半にはあまり見受けられない。トランプ政権の経済政策のなかで期待インフレ率を上げることが出来るものは先ずインフラ投資だが、これは2018年まで実現しないだろう。

そしてインフレ率を左右出来るもう一つの要素は金融政策だが、投資家がその実現可能性をどれだけ疑おうとも、Fedは金融引き締めを続けると言っている。本当にそうなれば、金相場は暴落を免れないだろう。

一方で、金価格が暴落した場合には反発が予想される。2018年にはトランプ政権のインフラ投資がある程度は実現し、かつFedが金融引き締めの不可能性を認めざるを得なくなると予想出来るからである。

インフラ投資には国債発行の増加によって実質金利を押し上げる効果もあるのだが、もしFedが金融政策によってそれを抑える動きに出るとすれば、低金利と高インフレが実現し、金相場にとっては絶好の環境となる可能性がある。もしそれが実現するのであればゴールドの買いを考える価値はあるだろう。

金融引き締めが金融緩和に変わるとき、それは2008年にもそうであったように、金相場の底値となることが多いのである。

トランプ相場と金価格については引き続き報じてゆく。マネタリーベース縮小が他の市場に及ぼす影響については、前回の記事を参考にしてもらいたい。