2018年最初の記事はアメリカ経済の話から始めよう。

金融引き締めはいつまで続くのか?

先ず、どの資産クラスに投資する投資家にとってもFed(連邦準備制度)の行なっている利上げとバランスシート縮小という金融引き締め政策がいつまで続くのかということは非常に重要である。金融引き締めはアメリカの実体経済を冷やし、ドルに上昇圧力を生み、株式市場の上昇を阻む。

アメリカは現在、非常に強力な金融引き締めを行なっている。2017年には3回の利上げを行い、2018年には4回の利上げを行うと主張している。また、利上げと同時に行なっているバランスシート縮小とは、量的緩和によって買い入れた国債などの債券の保有量を減らす政策であり、資産を買い入れる量的緩和の逆、つまり量的引き締めと言うべき金融政策である。

にもかかわらず、量的緩和であれほど素早く通貨安を織り込む形で反応した金融市場は、こうした金融引き締めを真面目に取り合っていない。例えば、ドル円は大して上昇していない。

こうした投資家の合言葉は、「経済が減速すればFedは引き締めを撤回してくれる」である。しかしアメリカ経済の好調さを見れば、2018年はやはり金融引き締めが継続し、投資家が現在織り込んでいる以上の圧力が市場にかかる可能性が高いと言える。

アメリカの実体経済

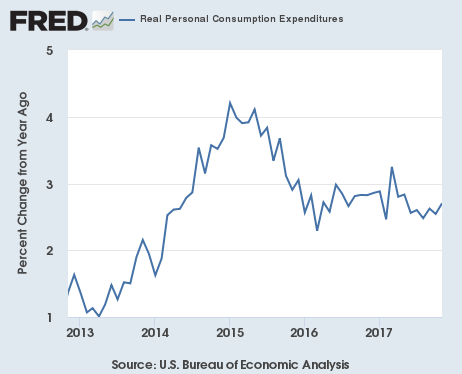

2017年10-12月期のGDP速報までにはまだ1ヶ月あるが、それより先にGDP速報を予測する手段がある。企業投資などとともにGDP統計の一部であり、GDPとは違い毎月発表される実質個人消費である。

これは現在公表されている2017年11月までのアメリカ実質個人消費の成長率(前年同期比)である。アメリカの個人消費はトランプ相場の勢いで一旦上がったものの、同時に長期金利が上がり、自動車や住宅のローン金利の上昇に繋がったことで2017年内に一時減速した。しかしこの個人消費が11月には少し上向いているのである。

最新の個人消費の成長率は2.7%となっている。これがFedに金融引き締めの撤回を促すことの出来る数字だろうか? むしろFedは喜々として金融引き締めを進めるのではないだろうか? 勿論、GDP統計は個人消費だけではなく、企業投資や政府支出、輸出入などもカウントされるが、個人消費はもっとも重要な指標である。

低金利か金利上昇か?

さて、筆者はこれまで、投資家が金融引き締め方向に賭けることの出来る期間は、アメリカの実体経済が明らかな失速に陥ることのない少なくとも半年ほどの期間だと2017年11月に表明した。つまり、期限は2018年5月頃ということになる。

アメリカ経済が失速しない半年という期限については、逆に低金利の方向に賭けるよう主張していた債券投資家のガントラック氏とも一致していた。

しかし、好調な個人消費を見れば、この期限をもう少し延ばす必要がありそうである。つまり、2018年1-3月期のGDP速報値でアメリカ経済の失速が決定的になる可能性が低いことから、4-6月期のGDP速報値の公開される2018年夏までは、強力な金融引き締めが行われ続け、Fedもそれを撤回する素振りを示さないと見るべきだろう。

結論

株式市場やドルだけを取引している投資家には気付きにくいかもしれないが、金融市場は徐々にこの状況に気付きつつあるのかもしれない。例えば、長期金利はボラティリティを増しながら徐々に上がりつつある。

そして利上げの限界を示す3年物国債などの短期金利も、利上げが予想以上に続く可能性を織り込み始めた。

2018年は果たして本当に低金利の相場になるだろうか? 筆者は引き続き、これまでのトレードを続けてゆく。