新型コロナウィルスの世界的流行によって多くの国の都市がロックダウンとなっている影響で世界的に経済活動が止まっており、これが2020年とその後の世界経済にどういう影響を及ぼすのかが懸念されているが、影響はどうやらかなり大きくなりそうである。

新型コロナ相場初期の動向

ここまでの流れとしては先ず株式市場が反応した。株価は急落し、3月後半に底値を付けて反発した。以下はアメリカの株価指数S&P 500のチャートである。

この激動の値動きを実際にトレードし続けた金融家にとっては一仕事終えたような感覚かもしれないが、重要なのは市場が実体経済の数字をほとんど何も考慮せずにここまで来ているということである。

1-3月期のGDPの発表までまだあと10日ほどあり、新型コロナの実体経済への影響は推計で色々言われてはいるが実際の数字は2、3の統計や既に発表された少数の決算を除いてほとんどまだ出ていないのである。

筆者はこの株価反発に乗ることができたが、それは4月までの相場が実体経済の数字を反映せずに動くという前提で進んだゲームなのである。

しかしここからはGDP統計を始め実際の経済の数値を正しく計算した市場参加者が勝つことになる。

新型コロナの実体経済への影響

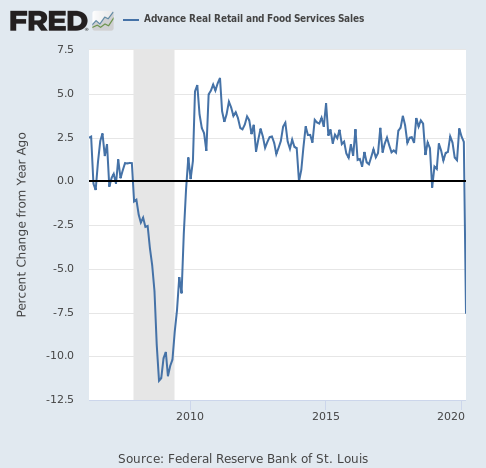

では経済は実際のところどうなるのだろうか。既に出ている統計で一番経済の実態を表しているのは恐らくアメリカの小売売上高だろう。

最近発表された2020年3月の小売売上高(実質)は前年同期比7.6%のマイナスとなった。

アメリカのロックダウンは3月の半ばから始まり5月から本格的なロックダウン解除が始まる予定である。よってロックダウンによる売上減のピークは4月と想定され、その数字は恐らく15%から20%のマイナスとなるだろう。

そうなると、チャートを見てもらえば分かるがリーマンショックのあった2008年の売上減の数字(11%)を上回る減速ということになりそうである。これが経済全体にどういう意味を持つかである。

景気後退の波及ルート

売上が減るということは売り手にとっては収入が減るということである。収入が減れば貯蓄状況が悪化し、家計が生計を切り詰めれば消費が減る。

こうして売上の減少が経済全体を悪化させてゆく仕組みについては以下の記事で説明した。

この記事は今後の経済の行方を理解する上で非常に重要なので是非読んでもらいたいが、この記事では農家と映画館しか存在しない単純な経済をモデルとして、新型コロナで映画館の売上が減少した場合に映画館の資産状況(貯蓄状況)が悪化し、それが新型ウィルスが去った後も一定期間GDPに影響を与えるということを示した。

つまり、景気後退にはまず危機による直接的影響(2008年の場合は金融危機による資金の激減、今回の場合は新型コロナによる売上減少)と、直接的影響の結果家計などの資産状況が悪化することによる2次的影響の両方があるということが上記の記事を読んでもらえれば分かるだろう。

新型コロナの直接的影響については2008年より傷は深いが影響が続く期間はより短いと見積もるべきだろう。もう一度チャートを掲載するが、小売売上高が2008年1月にマイナス成長となり始めてから11月にピークに達するまでほぼ1年ほどかかっている。一方で新型コロナの場合は3月に始まって4月にはピークに達しそうである。

急激な減少となっている新型コロナの方が事態は深刻なのかと言えば、逆である。変化が急激となる方が傷の総量は小さくなる。何故ならば、5%の売上減が1年続くよりも半年しか続かない方が年間の売上減少は小さいからである。一方で減少のピークは今回のほうが大きくなりそうである。

2020年の売上減少

リーマンショックの場合には年間の売上減少(前年比)は2008年に5.0%、2009年に7.0%となった。リーマンブラザーズの倒産は2008年の半ばなので、ざっくり言って2008年の減少が直接的影響、2009年の減少が2次的影響と言うことができるだろう。

では2020年の売上減少がどうなるかと言えば、傷は深いが期間は短いことを両方考慮するとリーマンショックと同程度の売上減少となる可能性が高い。そして以下の記事での考察を考えるとその後に2次的影響が来ることになる。

そしてリーマンショックの時にはそれは直接的影響より大きい年間7%だったということである。

株価への影響

では、この考察結果は株価にどういう影響をもたらすのだろうか? 株価に一番影響を及ぼす経済統計は勿論企業利益である。そして企業利益のチャートはこうなっている。

リーマンショックの頃に企業利益はほぼ半減している。利益とは基本的に投資家のものなので、これは投資家が受け取る金額がほぼ半減したということである。そしてその結果株価がどうなったかというと、ほぼ半減したのである。

株式市場はなかなか理にかなっている。

結論

こう考えると2020年の株式相場が高値から40%近く下落したのはある程度合理的な動きだったと言える。

一方で2020年の景気減速がこれからだという状況でこれほど上がってしまった株式市場が買えるかと言えば、やはりNoだろう。

ガンドラック氏の再下落予想はこうした企業利益と株価のミスマッチとを突いたものだと思われる。

一方で、3月後半の安値付近で買った株式銘柄に関しては今後株価が再び下落することがあってもある程度安全だと言えるだろう。仮にリーマンショックと同じ50%まで株価が下落するとしても3月の底値からの下落幅は10%から15%に留まり、そこが本当の底値になるだろう。この値動きの激しい相場では10%はほとんど誤差のようなものである。

世界最大のヘッジファンドを運用するレイ・ダリオ氏は「株価は何年も前回の高値を奪還することはないだろう」と述べた一方で、資産価格のインフレを警告した。これが両方正しいとすると、問題は株価が何処から上がるのかということである。