8月26日、Fed(連邦準備制度)のパウエル議長がジャクソンホール会議において講演を行ない、それを受けて米国株が急落している。株式市場にとってはサプライズだったようだが、筆者はあまり驚かなかった。まずはパウエル氏の話の内容から見てゆきたい。

インフレと利上げ

世界的な未曾有のインフレを受け、Fedは利上げプロセスの途中にある。最後の会合は7月に行われ、その時は通常の3倍の利上げ幅である0.75%の利上げが行われている。

しかしその後、やや減速したインフレ統計が発表された。

これを受けて利上げを継続するのかどうか一部の市場参加者は見守っていた。特に7月以降の米国株の反発は、利上げペースが弱まることを期待していたのだろう。以下はS&P 500のチャートである。

だがこのチャートを見ての通り、パウエル氏の講演後に米国株は急落して大きな陰線を作っている。

タカ派継続のパウエル氏

市場の期待はどう裏切られたのか。まずはパウエル氏がこれまでの経緯から話しているところを抜粋しよう。彼は次のように言っている。

最後の7月の会合で、政策金利のレンジを2.25%-2.5%まで上げた。われわれの経済見通しでは政策金利が長期的にこの水準で推移すると予想されているが、インフレが2%を大きく上回り、労働市場が過熱している現在の状況では、利上げを長期的な中立水準で止めるべきではない。

次の会合は9月に行われる。この利上げが前回同様0.75%になるのか、あるいは少し少ない0.5%になるのかが議論になっている。

今後の利上げについてはパウエル氏はこのように述べている。

7月の利上げは0.75%だった。そしてその時わたしはもう一度大幅な利上げをするのが適切になりうると発言している。

そうして金融政策が更に引き締まれば、ある時点で利上げのペースを緩めることが適切になりそうだ。

利上げはいずれ緩まるが、今ではないということだ。ちなみに金利先物市場は年末までに政策金利が3.75%まで上がることを予想している。2018年の金融引き締めでもそこまで上げることが出来なかったことを考えれば、かなりの水準である。

政策金利の長期見通し

だが市場が反応したのは金融政策の長期見通しの方ではないか。

今の市場にとっての問題は、インフレ抑制のための金融引き締めがインフレ率よりも経済成長率を下げてしまうのではないかということである。いわゆるスタグフレーション懸念である。

パウエル氏は今回、この懸念についてはっきり認めている。彼は次のように述べている。

インフレ低下は経済成長をこれまでのトレンド以下のレベルに継続的に引き下げる可能性が高い。更には労働市場の状況も高確率でいくらか弱まるだろう。

高金利と弱い経済成長と緩い労働市場の状況が物価を引き下げる一方で、それは家計と企業にいくらかの痛みをもたらすだろう。

それはインフレ抑制のための不幸なコストだ。しかし物価安定を取り戻せなければより大きな痛みを受けることになるだろう。

筆者がパウエル氏のコメントに全面的に同意するのは恐らく初めてではないか。「いくらかの痛み」などの表現は明らかに控え目ではあるものの、今回のパウエル氏のこの発言は完全に正しい。

願わくは去年の段階からそう発言していてくれたら良かったのだが。

結論

それで株式市場が急落したというわけである。もう一度株価チャートを掲載しておこう。

筆者は10日ほど前から空売りを再開しているので、タイミングとしては丁度良かったと言えるだろう。

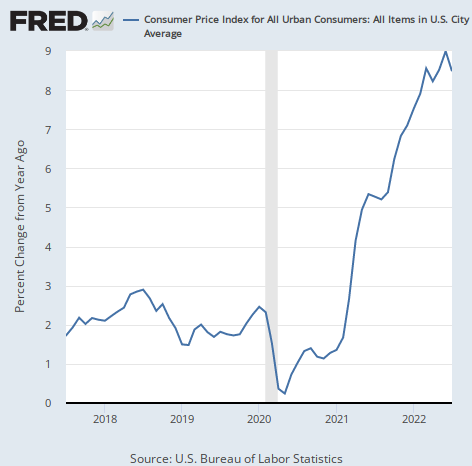

だが株式市場とはいつも奇妙なものである。インフレ率が8%を超えるなかで、パウエル氏がこの段階でそろそろ利上げを止めますと言うだろうか。インフレ率のチャートを再掲しよう。

以前にも言ったが、株式市場にとっての問題は利上げ幅よりも、高金利がどれだけ長く続くかということである。インフレが8%に上がるまでに2年掛かったのだから、下落にもそれ相応の時間がかかって当然である。

そしてインフレ率が目標の2%まであと6%下がる間に、経済成長率と企業利益はいくら下がるだろうか。特に企業利益の見通しが今後の株価を決めると言える。そのことについては空売り再開の記事に書いた通りである。

株式市場はパウエル氏の講演で当たり前のことを再確認しただけのことだ。だが経験ある投資家なら誰でも知っている通り、株式市場は勝手に悲観と楽観を行き来するものなのである。