前回の記事で報じた通り、世界最大のヘッジファンドBridgewater創業者のレイ・ダリオ氏は、トランプ政権がアメリカの消費者や企業の購買意欲を喚起する可能性があると指摘している。

一方で、トランプ氏が大統領選挙で勝利するまで、ヘッジファンドマネージャーらの間では先進国の需要減速は慢性的なものであるとの見方が支配的だった。

では、トランプ大統領は本当にマクロ経済的トレンドのすべてを一人でひっくり返してしまうのだろうか? この疑問に答えを出すためには、先ずアメリカの消費者には余力があるのか、そしてその余力を使う気があるのか、という二つの論題について考える必要があるだろう。

リーマンショック以後のアメリカの家計

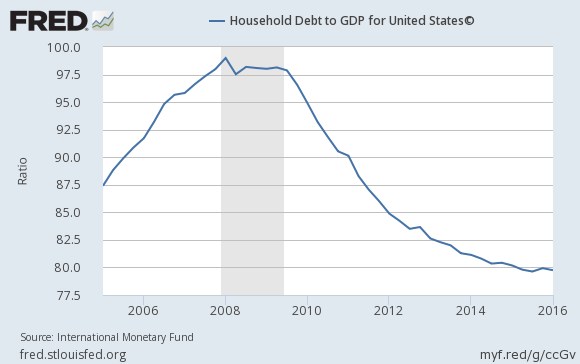

アメリカ経済をマクロ経済学的にフォローし続けているアナリストならば、2008年の金融危機以降にアメリカの消費者に起こった一番の変化は何かと聞かれれば、次の経済指標を上げるだろう。家計債務である。

金融危機をピークとして、GDP比で見た家計債務は減少している。家計債務とは住宅ローンや自動車ローンなどであり、2008年の金融危機はアメリカの住宅バブルだったのだから、痛みを伴いながらも債務はある程度解消されたということである。つまり、現在のアメリカ経済において、家計債務は2008年のようにバブルにはなっていない。

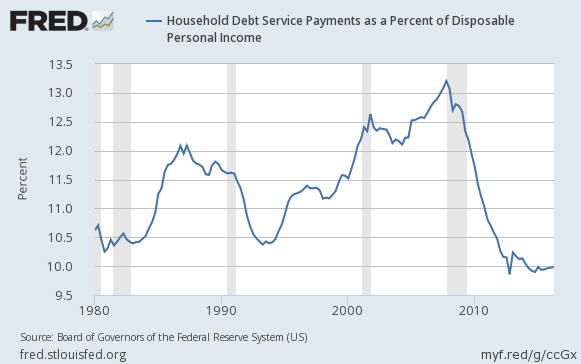

事実、家計の収入に占める債務の支払いの割合はより長期で見てもかなり低い位置にある。

これはアメリカの家計が債務の支払いに追われているわけではないということを示している。事実、ここ何年かのアメリカの経済成長は個人消費によって牽引されており、それは金融危機というレバレッジ縮小を乗り越え、身軽になった家計の姿を示している。

アメリカの家計に余力はあるのか?

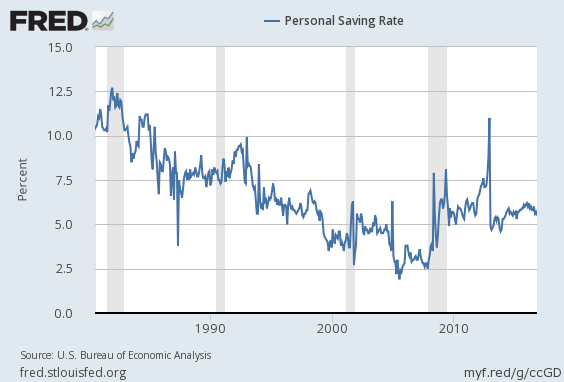

では、アメリカの家計は身軽になった分をすべて既に消費に回してしまっているのだろうか? この疑問に答えるのがもう一つの経済指標、つまり貯蓄率である。

貯蓄率は金融危機を底にリバウンドしている。つまり、金融危機の後、アメリカの消費者はより貯金をするようになったということである。これはアメリカの家計には貯蓄の割合を減らして消費を増やす余地があることを示している。余地はあるのである。

アメリカの家計は消費を増やすか?

しかしながら、余地があることは即座に消費を増やすことには繋がらない。むしろ、一度2.5%まで落ち込んだ貯蓄率は、リバウンドしたというよりもそれ以上下がることが出来なかったと言うべきだろう。今後も貯蓄率は5%近辺を上下しながら彷徨うことになると思われる。

ここで投資家にとって重要なことは二つある。一つは2000年まで貯蓄率が減少を続けていたことである。つまり、下落余地の少ない現在の貯蓄率は、貯蓄率が下がり続けていた時代ほどの経済成長率を達成できないことを意味している。下がることの出来ない金利とともに、これは現代の低成長の原因である。

とはいえ、貯蓄率には少しだけ下落余地がある。トランプ政権が消費を煽ることが出来れば、5%近辺の貯蓄率は2.5%辺りまで再び下落し、消費の加速をもたらすことはあり得るだろう。しかし、同時にそれは個人消費の天井を示している。そこまで下落すれば、アメリカの家計に余力はもう残っていない。これが二つ目の重要な事実である。

結論

上記のようにアメリカの家計を取り巻く状況を見れば、家計の債務や消費はバブルとは言えない水準であり、天井から少しだけ距離があるということが分かる。

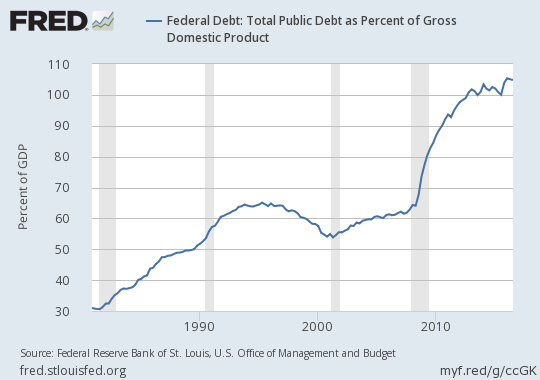

しかしながら、それはアメリカ経済に債務バブルがないという意味ではない。事実、2008年以降家計の債務は政府債務へと移転されたのであり、政府債務の方は金融危機後かなり増加した。

しかしながら、アメリカ経済の今後を推測するためには家計、企業、政府のそれぞれを見てゆく必要があり、今回は家計を扱ったのである。

アメリカの家計は今後消費を増やすだろうか? 先ず第一に、貯蓄率の下落余地の一部は、金利上昇による利払いの増加によって使われてしまうだろう。

しかしそれでも、アメリカの家計が2008年ほどの債務を負っては居ないことも事実である。ダリオ氏の言う通り、今後は消費者の心理面により着目してアメリカ経済の見通しを考える必要があるだろう。

消費喚起についての古い言い回しに、馬を水辺に連れてゆくことは出来るが、水を飲むよう強要することは出来ないというものがある。トランプ相場で馬は水を飲み始めるだろうか? ジョージ・ソロス氏も、1980年代のレーガン相場で書いていた投資日記に同じ疑問を記している。以下は著書『ソロスの錬金術』に収録された投資日記の1985年9月9日付けの一部分である。

自動車の売り上げは、メーカーが融資条件を緩和してから最初の10日間に爆発的に伸びた。これは、馬がついに水を飲み始めたということなのだろうか。

ソロス氏がレーガン相場について考えたことを、今再びトランプ相場で考えるべき時期が来ているようである。

今後、貯蓄率は非常に重要な指標になるだろう。消費の増加によって下落するとしても、利払い増加によって下落するにしても、それは消費の限界を示すからである。今後もアメリカの消費者に関する経済指標を報じてゆく。