以下はFed(連邦準備制度)の現議長ジャネット・イエレン氏がサンフランシスコで行った講演(原文英語)の抜粋である。

1970年代のスタグフレーションの亡霊がその醜い頭をもたげているとの懸念が聞かれる。スタグフレーションとは、賃金と物価の上昇スパイラルによって生じると考えられており、それは中央銀行の金融政策への信頼が失われ、期待インフレ率を制御できなくなることで悪化することがある。

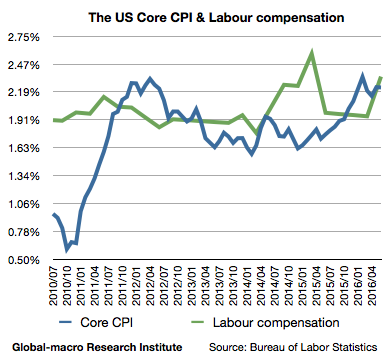

最初に種明かしをしておくが、これは2016年に行われた講演ではない。しかしこれがいつの講演かを言う前に、2%を超えて加速するアメリカのコアCPIと賃金のグラフを眺め、最近の好調な雇用統計を念頭に置きながらこの講演の続きを読んでもらいたい。

イエレン氏はこう続ける。

1970年代や80年代の前半においては、賃金と物価の上昇スパイラルは、先行して上昇していた食料価格やエネルギー価格がインフレ率を押し上げたものであり、それが賃金や完成品にも飛び火したのである。また、中央銀行がこうしたインフレを一定の期間許容するとの期待があったことが、こうした動向を加速させた。

個人的には現在の経済状況がそうしたスタグフレーションの期間に入ったとは考えていない。一つには、現在の経済指標が示唆する経済成長とインフレ率は望ましい水準から離れつつあるものの、それでもそれらの数値は30年前に比べればよほど好ましいものである。

まるで2016年の経済状況について語ったかのような文章である。種明かしをすると、これは2008年5月27日にイエレン氏が行ったスピーチの内容である。しかしこれは現在アメリカが直面している状況ほとんどそのままである。

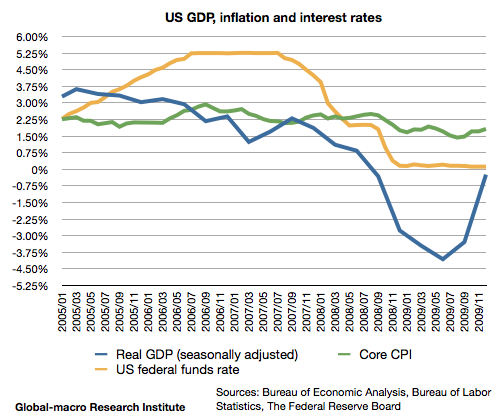

現在の経済状況を振り返ってみれば、上記に述べたようにインフレ率は2%を超えて上昇してゆく一方で、GDPはついに2%を大幅に割り込んだ。

このような状況では中央銀行は難しい判断を迫られる。インフレを退治するために利上げをして、ただでさえ低い経済成長をマイナスへと押しやるか、あるいは経済成長を支えるために低金利を保ち、上昇してゆく物価をただ眺めるかのどちらかである。

当時のイエレン氏の結論はどうだったか? 講演が行われたのは2008年5月の終わり、株式市場が本格的な崩壊へと向かう直前であった。以下は当時のS&P 500のチャートである。

イエレン氏の出した結論はこうである。

金融政策について語ろう。指摘した通り、インフレ率はわたしが望むレンジの中の高い側の水準で推移している。一方で経済活動はほとんどのセクターで弱い。

FOMCはこのような状況に対し、9月から緩和を行うことで対応してきた。政策金利は3.25%切り下げられ、2%となった。(中略)現在の状況下では、この水準の緩和的金融政策が適当であると考えている。

しかし実際には金利は高過ぎた。その後数ヶ月で株式市場は崩壊し、金融市場の混乱が経済成長率をマイナスへと押し下げ、アメリカの政策金利はすぐにゼロまで下げられることになる。

わたしが2016年の相場で懸念しているのはこういう状況である。当時のFedは経済成長率とインフレ率のどちらが先行指標であるかを読み間違え、インフレを懸念した結果、政策金利は危機の直前までコアインフレ率を相当程度上回って推移していた。Fedが緩和的と考えた水準が実際には引き締め的であったのである。

現在も低成長と高インフレが共存しているが、わたしの読みはインフレ率がいずれ低成長率に鞘寄せするというものである。しかし、もしイエレン氏がその逆を考え、高インフレを警戒して利上げを行えばどうなるか? 2008年と同じ結果になるだろう。その時、金価格は一時的に下落してから倍以上の高値まで上昇した。

わたしが金のポジションのヘッジを考え始めたのはこういう懸念からである。それがただの懸念で済むのであれば、それに越したことはない。しかし投資家はあらゆる可能性を考え、それらに備えておく必要があるのである。中央銀行はしばしば大幅に間違えるからである。