前回の記事で書いた通り、原油価格については4月に書いた記事の予想通り推移しているのであまり書くことがないが、新たに触れておくべき話題があるとすれば米国のシェール関連企業の大型倒産に一番近いとされるChesapeake Energy (NYSE:CHK; Google Finance)が債務超過寸前に陥っていることだろう。

ほとんどゼロに等しい純資産額

執筆時点で最新の決算によれば、Chesapeake Energyの総資産は13,487百万ドル、総負債は13,258百万ドルとなっており、差し引きの純資産は229百万ドルと風前の灯火である。1年前の時点では純資産は10,243百万ドルあったのだから、たった1年で企業価値のほとんどすべてが吹き飛んだことになる。

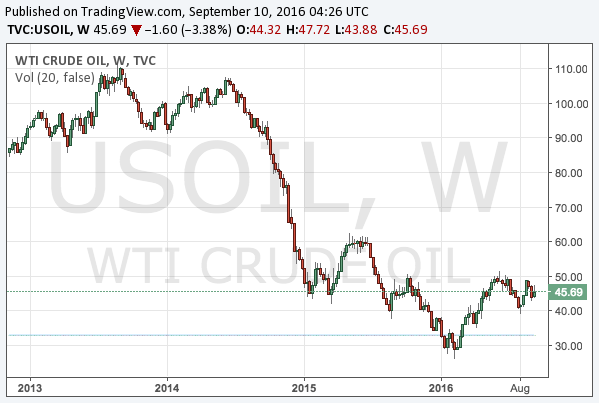

何故そのような状況になったかと言えば、原因は勿論ここ数年で暴落しているエネルギー価格である。以下はWTI原油価格のチャートである。

原油価格はいまだ回復しておらず、わたしの現在の原油価格見通しによれば60ドルを超えることさえ難しいだろう。

結果として原油や天然ガスを産出しても利益にならず、Chesapeake Energyはほとんど債務超過の状態だが、しかしそれは即倒産を意味するのではない。債務の返済期限は短期のものから長期のものまで順番に回ってくるのであり、期限が回ってきた負債をとりあえず支払っている限り自転車操業は続けられるということである。

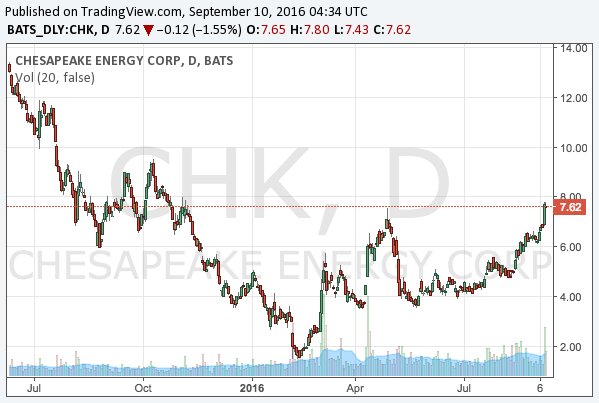

株価はと言えば、一時は倒産を織り込みつつあったChesapeake Energyの株式だが、ここ数ヶ月で目覚ましい回復を見せている。

2月の$1.53から$7.62まで実に5倍近い回復である。何が理由かと言えば、原油価格がある程度回復したこともあるが、15億ドルのローンの調達に成功したことが大きいだろう。

このローンは5年間の契約であり、Chesapeakeは調達した資金を使って短期の債務を返済し、その場を凌いでゆくことになる。Chesapeakeの最新四半期のキャッシュフローはマイナス8億ドル程度であるので、15億ドルと言えば半年分ほどをやり繰りするための資金を手に入れたことになる。ローンの金利は7.5%だという。原油価格次第ではすぐにでも吹き飛んでしまう企業にその程度の金利で貸し付けを行う貸し手がいるあたり、低インフレ下における投資先の枯渇が見え隠れする。

長期見通し

Chesapeakeはシェール関連企業大手のなかで一番倒産に近い企業であるので、Chesapeakeの倒産が半年ほど無いのであれば、シェール関連の大型倒産は半年ほどないということになる。だからシェール関連企業が市場から退場することで世界的なエネルギー資源の供給過剰が解消されるというシナリオは当分は考えづらく、エネルギー価格が回復すればシェール企業は産出量を増加させるだろう。

しかし、それはChesapeakeの財務が安泰であるということを意味しない。急場を凌いだとしても、そもそも利益を出せる状況に持っていかなければ、キャッシュは永遠に減り続けるだけになってしまう。

ではChesapeakeの黒字化は可能なのか? 最新四半期におけるChesapeakeの売上、費用、損失がどうなっているかをざっと見てみると以下の様になる。

- 売上: 16億ドル

- 費用: 34億ドル

そして費用の内訳は大雑把に言って以下の通りである。

- 産出コスト: 23億ドル

- 産出設備の減価償却: 11億ドル

減価償却とは以前に購入した設備を複数年かけて徐々に費用に計上してゆく仕組みであり、つまり実体としては既に支払ってしまったコストである。一方で産出コストは現在進行形でかかっている費用である。

Chesapeakeの財務が改善するケースをいくつか考えてみたい。例えばエネルギー価格が大幅回復して、売上が倍になった倍である。この場合、売上高が32億ドル、費用が34億ドルで、それでも2億ドルの損失となることには変わりがない。売上高が倍まで回復するほどエネルギー価格が回復するとも考えづらく、運が良い場合でも精々1.5倍、売上が24億ドル程度になるケースだろう。

売上が24億ドルになった場合でも産出コストが23億ドル、減価償却が11億ドル残っているので、減価償却がすべて終わったとしても1億ドルの黒字にしかならない。これは四半期の数字であるから、年間で4億ドルの利益ということになる。

Chesapeakeの株式時価総額が現在70億ドル近いことを考えれば、P/E(株価収益率)は18倍となり、倒産寸前の企業としては結構な高値で取引されていることになる。こうした想定はかなり雑な概算だが、現在のChesapeakeの株価水準をある程度理解するためには有用だろう。

結論

以上がアメリカのシェール産業で大型倒産に一番近いとされるChesapeake Energyの現状である。米国シェール産業の状況を理解するためにも使えるだろうし、また原油価格や天然ガス価格に賭ける代わりにChesapeakeの株を売り買いする時にも使えるだろう。原油価格の推移については引き続きフォローしてゆくが、大枠は以前の記事の通りである。