2017年1-3月期の米国GDP統計速報値が公表された。トランプ政権にとって最初の四半期となり、選挙公約となっていた経済政策はまだ実行されていないものの、政策への期待が金融市場や企業活動、消費行動への影響が現れた経済統計であると言える。

逐次内訳を見てゆくが、先ずは全体からである。実質GDP成長率(前年同期比、以下同じ)は1.92%となり、前期確報値の1.96%からやや減速した。

これまで説明してきた通り、トランプ相場を経済政策が実現するまでの期待相場と実現してからの業績相場に分けるとすれば、期待相場の期間における経済成長はこの辺りが頭打ちだということである。

金利上昇で減速する個人消費

内訳を見てゆこう。先ず個人消費は2.77%の成長となり、前期の3.10%から減速した。

耐久財、非耐久財、サービスの内訳についてもすべて減速傾向にある。

個人消費については先に発表されていた月次のものを報じてあるが、その時には比較的好調だった非耐久財(生活用品など)も最終的には減速となったようだ。

主に自動車などを含む耐久財の減速の原因は明らかであり、トランプ相場で上昇した長期金利である。

長期金利とは10年物米国債の金利のことであり、自動車ローンや住宅ローンの金利に影響する。自動車ローンの金利が上がったので、消費者にとって自動車を買いづらい市場状況となったということである。

個人消費とは対照的に加速する投資

個人消費とは対照的なのが投資である。民間国内総投資は2.00%の成長となり、前期の0.10%から改善した。

内訳を見れば、落ち込んでいた設備や構造物の回復が全体を助けているのが分かる。しかしそれが実は良い知らせではないのである。

今回投資が好調であった原因は、次のグラフにある。つまりは原油価格である。

原油価格の回復が、米国シェール産業の企業活動を後押ししているのである。

しかし原油価格はここから急上昇するということはない。来年に向けてはサウジアラビアの国営産油企業サウジアラムコのIPOに向けてサウジアラビア政府が原油価格の短期的押し上げに動くという要因はあるが、需要と供給を考えれば原油価格が以前のような高水準に戻ってゆくことはない。

成長率とは常に過去の期間との比較であるため、原油価格がある程度この水準で安定することになれば、今回のGDP統計に見られた投資への上乗せ分は、今年のデータが比較対象となる来年には消滅していることになる。つまり、減速する個人消費の悪影響のみが残されるということである。

いまだ沈黙する政府支出

次は政府支出だが、政府支出は-0.62%のマイナス成長で、前期の0.20%から後退した。

トランプ政権の経済政策に関する予算がまだ議会を通っていないのだから当然である。

結果として、一部の投資家はトランプ大統領の政策実現能力を心配している。

トランプ大統領は、有権者には人気だったが政治家には不人気な反グローバリズムの閣僚を左遷し、娘のイヴァンカ氏などグローバリストの身内を重用することで議会に媚を売り、議会の説得にあたっている。

政府支出の動向はアメリカの政治の舞台の状況次第であり、トランプ政権については今後も引き続き報じてゆくが、あと半年ほどはGDP統計はこのままだろう。何度も繰り返しになるが、投資家はこの空白期間に備えなければならないのである。レーガノミクスはそれに失敗し米国株の暴落を招いた。

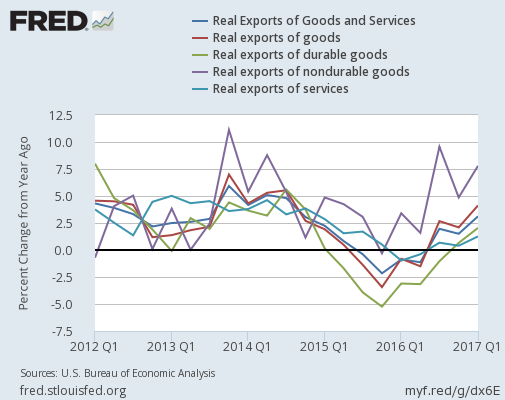

ともに加速した輸出と輸入

最後に輸出入だが、輸出、輸入ともに加速した。先ず輸出は3.12%の成長となり、前期の1.50%から上昇した。

内訳は耐久財、非耐久財、サービスのすべてが加速となっている。1-3月期はドル高が是正された期間であり、通貨安が輸出にプラスに働いたのだろう。

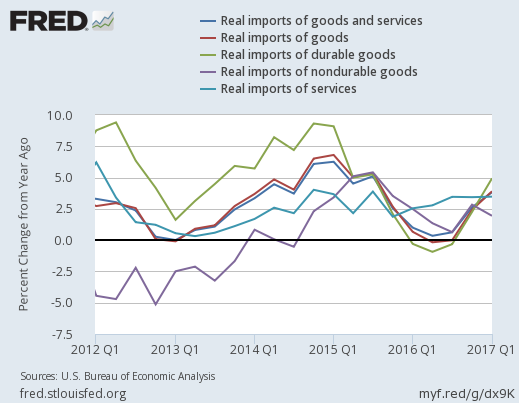

一方で、輸入も3.83%となり前期の2.62%から成長率が上昇している。

内訳は耐久財が好調、非耐久財とサービスが軟調、といったところである。やはり企業活動が活発であることが一因なのだろう。

結論

今回のGDP統計は個人消費の軟調と投資の好調という好対照な結果となったが、個人消費は金利上昇に影響されており、投資の好調は原油価格の回復による一時的なものに過ぎない。

更に、輸出が通貨安に助けられていることを考えれば、やはり米国経済は低金利を必要としていると言える。これは当然ドルにはネガティブな要因である。

しかし、これはトランプ政権の経済成長が実現する前の話、つまりあと半年ほどのシナリオである。その後は現在大人しくしている政府支出がGDPに大きく影響することになる。

トランプ政権の経済政策が長期金利に(そして副次的にはドルに)どのような影響を及ぼすかについては、アメリカ大統領選挙のあった昨年11月の記事で既に、適正な金利水準の概算を行なっている。基本的な考え方は変わっていないので、そちらを参考にしてもらいたい。

もし2.7%という長期金利の適正値が正しいとすれば、金利が2.7%近辺になった辺りで10年物国債を買うことが正当化される

しかし当面は経済政策実現前の空白期間に、投資家は直面することになる。著名債券投資家のガントラック氏などはこの「空白期間」を意識した発言をしている。

トランプ政権の動向については今後も報じてゆく。