ドル円相場や米国株に大きな影響を及ぼすアメリカの長期金利がついに上昇した。長期金利は利上げと量的引き締め(バランスシート縮小)という強力な金融引き締め政策にもかかわらず、何ヶ月もの間上昇を抑えられていたが、これがついに上昇したということは世界の金融市場に大きな意味を持つ。

米国長期金利

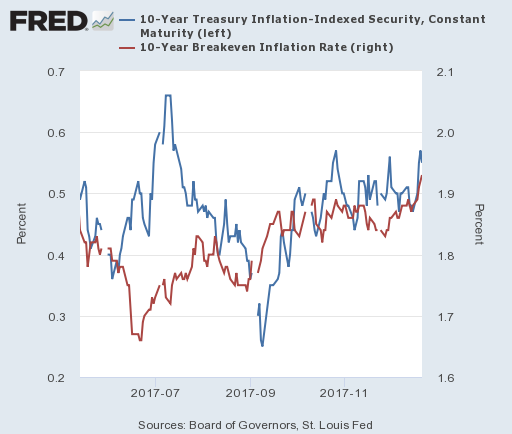

先ずはチャートを見てみよう。長らく2.30%台で推移していたアメリカの長期金利だが、トランプ大統領と与党共和党が35%から21%への法人減税を含む税制改革をついに議会に通したことに反応し、2.5%付近まで跳ね上がった。

考えられる理由は2つある。1つは税制改革が経済成長やインフレを押し上げると市場が考えた場合、もう1つは減税によってアメリカの財政赤字が悪化し、国債の市場流通量(供給)が増加すると市場が想定したことによって債券価格が下落した場合である。

長期金利とは実質金利とインフレ率の差なので、今回の急騰がどちらの原因によるものかを見極めるには、先ずその2つのチャートを見れば良い。

これを見れば、ここ数日の上昇については、市場の想定する実質金利とインフレ率の両方が上がったことによって、その和である長期金利が上昇したということになる。

市場で取引されているインフレ連動債が想定するインフレ率は、経済統計であるCPI(消費者物価指数)上昇率であるため、もし国債の需給が悪化することによって金利が上昇したとすれば、その上昇分は経済統計であるインフレ率の部分ではなく、市場で取引される数値であるところの実質金利の部分だけに表れるはずである。

しかし今回は市場の想定するインフレ率も上昇している。したがって、市場は少なくとも法人減税が実体経済に作用してインフレ率を上昇させると考えていることになる。

長期金利とドル相場

さて、ここまでは筆者の想定通りの展開である。以下の記事ではアメリカの金融引き締めをトレードするための方法をいくつも挙げておいた。ドルの買いや銀行株の買い、ジャンク債の空売りなどである。

この中で、上に書いた長期金利を実質金利とインフレ率に分解して眺める考え方が重要なのは、ドル相場をトレードする場合である。何故ならば、為替レートに影響するのは名目金利ではなく実質金利だからである。また、ドル円相場はドル側の要因だけでなく、日銀の黒田総裁が金融緩和を弱めることを示唆していることも影響しているが、現状ではおおむねアメリカの実質金利に連動しながら動いている。黒田リスクについては上記の記事でも触れている。

一方で、ジャンク債の金利や価格にはインフレ率が考慮されており、市場の想定するインフレ率が高まれば高まるほどジャンク債には不利(下落方向)になる。

今回はここで一旦筆を置き、次の記事では短期金利の動向が示唆する金融引き締めの限界の話や、上記の記事の金融引き締めトレードの現状確認などを行いたいと思う。