さて、Form 13Fの話が続いたが、今回はアメリカの消費を占う先行指標である小売店売上高を取り上げよう。

小売店売上高

小売店売上高はアメリカの消費に関する最速の指標の1つである。GDPの直接の構成要素である個人消費のデータは毎月発表されるが、月の終わりから1ヶ月ほど経ってからしか発表されない。

一方で個人消費のうち小売店で売られているもの(サービスなどを除く)の統計である小売店売上高は月末から半月ほどで発表されるため、アメリカの消費者の動向をいち早く知ることが出来る指標なのである。

現在はやはり小売店売上高のデータが重要な状況だと言える。これまで進んできたインフレが、半導体不足による自動車価格の高騰などの短期要因が剥落するにつれて後退しているからである。

インフレが後退しているにもかかわらず経済成長が落ちないならば、何も言うことはない。高成長の時代である。

しかしインフレと同時に経済成長も後退しなければならないならば、やはり追加緩和が来るということである。そのシナリオに向けて経済が進んでいる(あるいは後退している)かどうかを知るためには、やはり小売店売上高を見なければならない。

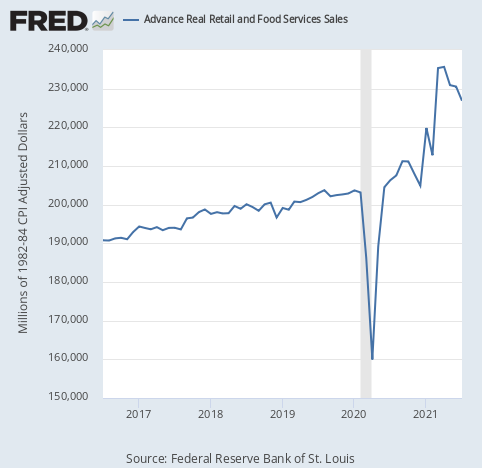

減速続く小売店売上高

しかしここの読者には結果はある程度予想出来てしまうだろう。7月の実質小売店売上高は前月比年率で-17.5%のマイナス成長となり、4月のピークから更なる後退となった。チャートは分かりやすいように成長率ではなく実際の数字を載せている。

この小売店売上高のチャートは以前スタンレー・ドラッケンミラー氏が経済過熱の証拠として上げていたものである。

元々景気刺激策の名目は何だったか? コロナ禍で経済に空いた穴を埋めるためのものだったはずである。しかし上記のチャートを見て分かる通り、2020年前半に小売店売上高に空いた穴は早々と塞がれた上に、元々のトレンドラインを大きく超えて上方向に上昇していた。

この上昇はアメリカでは3回も行われた現金給付が原因である。そして現金給付は今年3月のものを最後に打ち止めとなっている。だから小売店売上高は4月をピークに下落しているのである。

現金給付で無理矢理上げたものは、現金給付がなければ元の水準に戻ると考えるのが妥当だろう。そう考えれば今回の小売店売上高の下落はまだまだ初動に過ぎないことが分かる。CPI(消費者物価指数)と同じように、ここから数ヶ月は逆風が吹くことになる。

景気はどこまで落ち込むか

投資家にとっては考えなければならないことがいくつかある。先ずはこの現金給付のあとの失速によってアメリカ経済が何処まで落ち込むかということである。

現在、アメリカの実質GDPは数字だけ見れば年率6.5%の成長と絶好調の状態にある。

しかし小売店売上高のチャートが元の水準に戻るとすれば、ここからかなりの逆風がアメリカ経済を待ち受けているということになる。

問題は来年の経済成長がどうなるかということである。問題は勿論、6.5%の経済成長が維持できるかどうかなどではない。むしろ、現金給付で持ち上げられた今年の高いGDPを来年のGDPは上回ることが出来るのだろうか? 上回ることが出来なければ、当然ながら定義上景気後退ということになる。

現在、中央銀行がテーパリング(量的緩和縮小)を示唆しているにもかかわらず、アメリカの長期金利が低下している。

この動きはここからの景気減速を事前に織り込んでいるものではないか。

このトレンドを見事に的中させた債券投資家のスコット・マイナード氏は、長期金利は1%以下にまで下がると予想している。

そして同じく債券投資家のジェフリー・ガンドラック氏も同じようなシナリオを予想していた。

追加緩和が来るまで、アメリカ経済は暗い数か月を過ごすことになりそうである。機関投資家たちは、低金利で恩恵を受ける銘柄に投資している。