さて、世界中の金融政策が微妙な状況となってきた。大筋ではトレンドがほとんど変わっていない米国の雇用統計にもかかわらず、Fed(連邦準備制度)は利上げをするかどうかを曖昧にしている。彼らはより良い経済指標を待っているのか? 個人的な推測によれば、そうではない。Fedは恐らくある程度の株安を望んでおり、それが持続することを目指しているのである。

これらの記事で説明したように、Fedの目的が利上げそのものではなく株安そのもの、つまり量的緩和バブルのガス抜きであるならば、株安が継続する限り今年中の利上げは必ずしも必要ではないということになる。その場合、ドル円や金はどうなるだろうか? 利上げの延期は日銀の追加緩和にも影響するのか? 今回の記事ではこれらの点について考察したい。

米国利上げは株式市場次第

先ず重要なのは、米国が利上げをするかどうかを決めるのは、雇用統計でもインフレ率でもなく、株式市場と債券市場だということである。Fedは世界的な量的緩和によって生じた株式と債券のバブルが、利上げによって崩壊することを恐れている。このバブルがいずれ崩壊しなければならないことは、以下の記事で説明した。

イエレン議長が2015年5月に米国株は割高だと発言したことを覚えているだろうか? Fedの議長がわざわざ株式市場にとってマイナスになる発言をしたのには理由があるのである。

株と債券のどちらが利上げを決めるかについては、今のところは株式であると言える。以下はS&P 500のチャートであるが、要するにこれがどうなるかである。

米国債は株安の資金逃避先となっており、長期金利は低下している。したがってFedが当面の目標とするのはこの株安が行き過ぎず、緩やかに持続することであり、そうなる限り利上げは要らず、株が上昇するようであれば利上げが必要ということになる。また、株安が急激なものとなれば利上げは延期か、最悪の場合撤回ということになる。

やや複雑ではあるが、このシナリオが正しければ、米国株は上値が重く、急落リスクは依然として継続、しかし下値は限られるということになる。では金やドル円はどうなるだろうか?

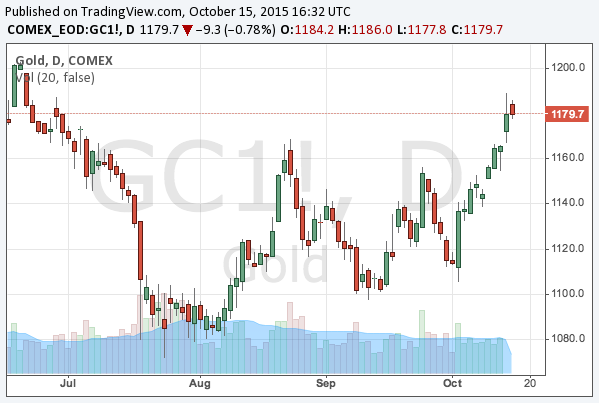

反発する金

金は基本的に、主要通貨が弱い場合の資金の逃避先となる資産であり、金融政策が緩和的になるときに買われ、引き締めが行われるときに売られる。ドル建てで取引されているため、ドルでの額面価格は米国の金融政策に特に影響されるということになる。

チャートはどうなっているだろうか? 金は米国の利上げ観測を受けて、金価格は一時1,050ドル近くまで売られたが、Fedの今年中の利上げが危ぶまれると再び買われ、1200辺りまで反発している。

しかしながら、米国株が更なる急落でもしない限り、 利上げの可能性が完全に排除されるわけではなく、その条件下においては1,200ドルから1,300ドルのラインが金価格の上限となるだろう。こうした状況下で効果的な戦略は、やはりコール・オプションの売りである。状況に応じて、米国株と金、どちらか行き過ぎているものの頭を叩くのが良いだろう。

日銀の追加緩和はどうなるか?

さて、次は米国の利上げが延期された場合に日銀がどうするかであるが、日銀は米国が利上げをしない限り追加緩和をすることができない。残り少ないカードを今切ってしまえば、米国が利上げをして市場が暴落した時に切れるカードが無くなってしまう。米国利上げ前の日銀の追加緩和は、日本株の大暴落でもない限り有り得ないだろうと思う。現状では暴落とさえ言えないだろう。

そもそも前回の追加緩和は安倍首相に消費増税を納得させるために、元財務官僚の黒田総裁を通して財務省が切ったカードであり、現状での追加緩和は一部の市場関係者以外、誰の利益にもならない選択肢である。

したがって当分の間、少なくとも年末頃までは、ドル円の上値は重くなるだろうと思う。ドル円のポジションを既に持っている人は現物にコールの売りを付け加えるか、単にプットの売りを持つのが良いだろう。

結論

以上のようにやや複雑な相場である。今年中の利上げがあるかないかについては、株式市場次第であり、わたしにも分からなければ、イエレン議長にも分からないだろう。レンジに従ってオプションを取引するのみである。

株式市場が更に急落した場合、何処まで下がれば中央銀行が動くのか、米国が利上げを撤回するのはどのレベルの下落かということについては、以下の記事を参考にしてほしい。

2008年以来の一直線の上げ相場は既に終わり、オプションを組み合わせなければまともな利益が出せない時代に入りつつある。オプションについては入門記事の第1回を既に書いているが、今後はより実践的な使い方について説明してゆきたい。

債券王ビル・グロス氏などは、Twitterにて、今後の相場はあまりに儲からず、多くのヘッジファンドが潰れるだろうと書いている(そして新たな看板とともにこれまでの損失をチャラにして復活するだろうとも書いている)。しかしいずれにせよ、プロでも苦労する相場なのである。