シリコンバレー銀行に続いてまた銀行の破綻危機である。

ファーストリパブリック銀行の株価が急落している。シリコンバレー銀行の取り付け騒ぎに続き、やはり預金が急速に流出しているらしい。

ファーストリパブリック銀行の株価暴落

銀行危機はやはり続いている。まずは株価を見てもらおう。ファーストリパブリック銀行の株価は次のように推移している。

そもそも3月のシリコンバレー銀行の危機の時に既にかなり落ちているので見づらいが、直近の2日で16.0ドルから5.69ドルまで64%下落しているのが分かるだろうか。

3月の暴落では不十分だったということだが、今週に何があったのかと言えば、決算発表である。

決算発表で株価暴落

4月24日に発表された決算の何が悪かったのか。例えば売上高と純利益は2023年1-3月と2022年1-3月で次のように変化している。

- 売上高: 10億ドル -> 16億ドル

- 純利益: 4億ドル -> 3億ドル

それほど悪くないではないか。売上高は急増しており、金利上昇による借り入れコストの増加などで純利益は下がっているが、別に赤字になっているわけでもない。

何故この決算で株価チャートが上記のようにならなければならないのか? それは資産と負債の部分を見れば分かる。特に預金の部分である。貸借対照表には以下の表な変化が書かれている。今度は年末から3月末までの変化を見てみよう。

- 預金: 1,764億ドル -> 1,045億ドル

- 短期借入金: 67億ドル -> 804億ドル

預金が3ヶ月で700億ドル減っている。ちなみに預金は大手銀行に緊急で預けてもらった300億ドルを含めても700億ドル減っているので、実際には1,000億ドル減っていることになる。

それをFed(連邦準備制度)から短期借入金として借りてカバーしたわけである。だから短期借入金が700億ドル増えている。

ほとんどなくなった預金

ちなみにファーストリパブリック銀行の総負債はこれらの緊急融資の結果大幅に膨らんでおり、しかも預金は急激に減ったので、他行からの預金を除く通常の顧客からの預金は、総負債2,150億ドルに対して446億ドルしかない。

つまり、普通は銀行業とは顧客から預かった預金を他に貸し出す商売であるはずであるのに対して、ファーストリパブリック銀行の資産・負債構成はその75%以上が大手銀行や中央銀行に借りたお金で出来上がっているということになる。

銀行は政府や他行にお金を貸してもらう商売ではない。もはや銀行としての体裁を保てていないのである。それで株価がこうなった。

銀行危機は何も終わっていない

以前のFOMC会合でFedは次のように言っていた。

アメリカの銀行システムは健全で強靭だ。

リーマンショックやインフレの脅威を何の根拠もなく無視した政府や中央銀行の予想のでたらめさがまた明らかになったというだけのことである。

何故こうなるのかということについては、以下の記事で既に説明しておいたのでそちらを参考にしてほしい。銀行業という時代遅れの商売がそもそも間違っているのである。それがインフレ危機で露呈したに過ぎない。

だがもっと重要なのはこの状況がアメリカ経済全体について示唆することである。

銀行危機は何も終わっていない。シリコンバレー銀行はFedの利上げで破綻したのだから、金利が高止まりする限り同じような破綻は銀行に限らず何度でも起き続ける。これについては以下の記事などで既に何度も説明しておいた。

その状況がそのまま起こり続けている。

アメリカ経済は既に詰んでいる

その原因が金利高なのだから、金利が下がらない限り危機はこのまま悪化してゆくだろう。

そして金利がどうなるかと言えば、不動産価格が上昇し、高騰している家賃も下がらないということになれば、Fedは金利を高く保たなければならないだろう。それが前回の記事の意味である。

不動産など一部の市場が過熱したままインフレに寄与し続ける一方で、銀行業や中小企業などの破綻は止まらない。過熱と不況が同時に来るのがインフレの後始末である。1970年代もそうだったではないか。

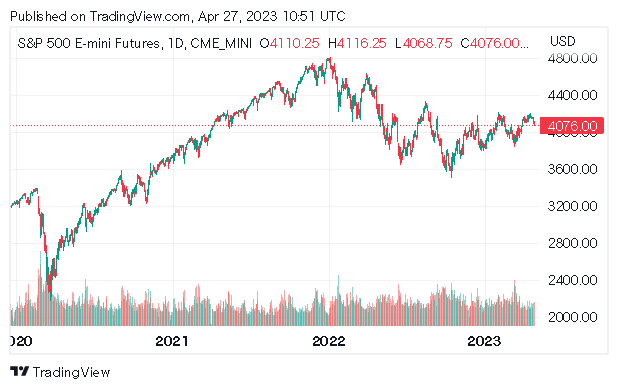

そしてインフレが収まるまで株式市場も何度でも頭を叩かれ続ける。米国株は以下のように推移している。

長期見通しは年始に語った通りである。インフレの後始末をする限り、そうならざるを得ないのである。株価の見通しについては以下の記事を参考にしてもらいたい。